Курсы обмена наличной валюты в Ростове-на-Дону

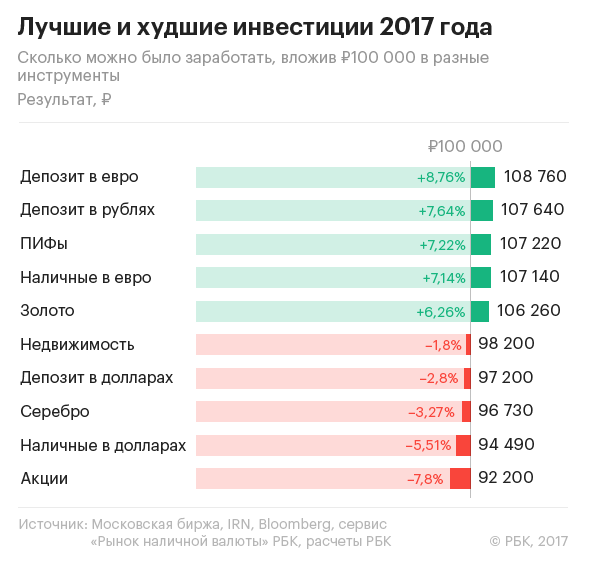

27.12 | Лидеры инвестиций: какие активы стали самыми прибыльными за год

В течение года РБК рассчитывает доходность десяти способов инвестирования средств. Для расчетов мы берем сумму 100 тыс. руб. и оцениваем, сколько можно заработать, вложив эти деньги в наиболее популярные объекты инвестиций. По итогам года положительную динамику показали пять инструментов, остальные пять — отрицательную. Самым доходным активом стали депозиты в евро. Наименьшую доходность продемонстрировали акции. В следующем году ситуация может поменяться.

ПИФы

На инвестициях в паевые фонды (в выборку РБК входят десять крупнейших по объему активов открытых ПИФов) за год можно было заработать в среднем 7,22% от суммы вложений. Положительную динамику показали фонды облигаций (их доходность составила 7,69–13,7%) и фонды акций (с доходностью 2,95–6,07%). Убыточным по итогам 2017 года оказался только один фонд из выборки — ПИФ «Сбербанк — Еврооблигации»: за 12 месяцев его пай подешевел на 0,44%. Самым доходным оказался фонд облигаций «Резервный» (+13,7%).

«Последние два года облигационный рынок был золотым дном: на фоне снижения ключевой ставки Банка России и стабильного рубля цены облигаций увеличивались. В будущем году ЦБ планирует и дальше снижать ставку, что приведет к росту цены облигаций. Поэтому ПИФы облигаций останутся прибыльными», — говорит аналитик «Открытие Брокер» Андрей Кочетков.

В то же время рост цен облигаций в 2018 году может быть скромнее, поскольку ожидаемое снижение ключевой ставки, по мнению экспертов, будет происходить более низкими темпами, чем в 2017 году, — примерно на 0,75 п.п. за год. Напомним, что за 2017 год ключевая ставка снизилась с 10% в начале года до 7,75% в декабре, то есть на 2,25 п.п. «В будущем году пайщики ПИФов облигаций могут рассчитывать на реальную доходность максимум в 10%», — считает руководитель аналитического департамента УК «БКС» Никита Емельянов.

Отрицательная доходность ПИФов еврооблигаций (номинированы в долларах) объясняется негативной динамикой курса американской валюты, которая «съела» доходность еврооблигаций, говорит директор по инвестициям «Универ Капитал» Дмитрий Александров. Именно поэтому российские инвесторы, вложившиеся в долговые бумаги иностранных эмитентов, не получили прибыли.

Валюта

Покупка евро в начале года при его продаже в конце года принесла бы инвестору доходность 7,1%. По данным сервиса РБК «Рынок наличной валюты», в начале года приобрести евро можно было по курсу примерно 64,3 руб., а продать в конце года по 68,8 руб.

А вот доллар в отличие от евро по итогам года подешевел, и его покупка стала бы для инвестора убыточной. В начале года приобрести американскую валюту можно было бы по курсу около 61,4 руб. за доллар, то время как в конце года ее удалось бы продать только за 57,9 руб. Таким образом, инвестор потерял бы в разнице курса 5,5% своих вложений.

«Евро стартовал с низкой базы из-за опасений по поводу целостности экономики еврозоны и ситуации в связи с Brexit, который мог вызвать в Европе эффект домино. Однако европейцы сумели в течение года преодолеть проблемы как в политическом, так и в экономическом плане. В экономике рост за год составил почти 2,5%. Это снизило опасения инвесторов и вывело евро на более высокий уровень», — объясняет главный экономист Евразийского банка развития Ярослав Лисоволик.

Позиции же доллара оказались несколько более слабыми, чем предполагали на рынке, говорит Лисоволик. «Ожидания относительно более жесткой риторики ФРС не реализовались, рынок вполне спокойно воспринял повышение ставок. На это наложилась неопределенная ситуация относительно экономической политики новой администрации президента, поэтому позиции доллара ослабли», — заключает эксперт.

По мнению главного экономиста Альфа-банка Наталии Орловой, евро в следующем году уже не сможет показать высокой доходности. «Укрепление евро в этом году было связано с раскладом сил на мировых валютных рынках. И я считаю, что евро свой потенциал укрепления уже исчерпал», — говорит эксперт.

В следующем году курс доллара к рублю до февраля, на который намечено принятие решения по новому пакету санкций США против России, может находиться в районе 57–58 руб., считает аналитик ГК «Финам» Сергей Дроздов. «Если санкции вводиться не будут, то доллар, по моему мнению, выше отметки 61 руб. подниматься в течение года не станет. В случае же принятия жесткого пакета санкций можно ожидать кратковременного скачка курса до 63–65 руб. за доллар», — считает аналитик. Курс евро к рублю при этом, по мнению Дроздова, будет находиться в диапазоне от 67 руб. до 71–72 руб.

Депозиты

Самыми выгодными в 2017 году оказались депозиты в евро (в рублевом выражении) и в рублях — 7,64 и 8,76% соответственно.

Доходность рублевых вкладов зависит от значения ключевой ставки, которая за год снизилась на 2,25 п.п. — с 10% в начале года до 7,75% в конце. По мнению управляющего директора Национального рейтингового агентства Павла Самиева, ставки по годовым рублевым депозитам продолжат снижение в 2018 году. «В декабре произошло существенное понижение ключевой ставки на 0,5 п.п., и не все банки успели подкорректировать свои значения. К тому же сейчас действуют традиционные предновогодние вклады, ставки по которым чуть выше средних по рынку, и предложение этих новогодних вкладов прекратится в январе. Поэтому ставки по депозитам упадут», — объясняет эксперт. Он ждет снижения рублевых ставок на величину до 1 п.п. по итогам первого квартала. В дальнейшем судьба ставок по вкладам будет также определяться динамикой ключевой ставки.

В случае с валютными депозитами результаты инвестиций объясняются в большей степени динамикой валютного курса, чем предлагаемыми ставками по вкладам. Так, годовые депозиты в евро при перерасчете в рубли (РБК рассчитывает рублевую доходность всех инструментов) принесли бы инвестору 8,76%, в то время как средняя ставка по ним в декабре 2016 года, по данным РБК, составляла всего 0,4% годовых. Основную часть доходности депозитов в евро обеспечил рост курса европейской валюты с 63,8 до 69,1 руб. за евро (по курсу Банка России).

Депозиты в долларах из-за падения этой валюты по отношению к рублю с 60,65 до 58,3 руб. оказались плохой инвестицией. Положив деньги на долларовый депозит в декабре 2016 года при средней ставке 1,1%, инвестор в рублевом выражении потерял бы 2,8%.

По мнению Самиева, ставки по валютным депозитам останутся прежними, а доходность по ним будет зависеть от динамики курса рубля.

Драгоценные металлы

Фьючерсы на золото, которые котируются в долларах, за 12 месяцев выросли на 10%, до $1279 за тройскую унцию. Серебро в долларах подорожало на 0,6% (с $16,36 до $16,46 за унцию). Но с учетом курсовой переоценки российский инвестор, вложившийся в золото, мог бы заработать 6,26% в рублях, а серебро принесло бы потери в 3,3%.

В будущем году инвестиции в золото могут быть не столь привлекательными, считает независимый портфельный управляющий Алексей Белкин. Ключевое влияние на замедление роста золота окажет ужесточение монетарной политики ФРС США (повышение ключевой ставки): доллар будет либо расти, либо оставаться стабильным. «Для золота, которое находится в обратной зависимости от американской валюты, это будет означать сохранение цен около нынешних уровней или небольшое снижение», — говорит Белкин.

До начала марта золото будет по инерции еще расти и может достигнуть отметки $1350 за унцию, считает аналитик. Но уже в марте этот рост сойдет на нет. «Если же ФРС продолжит повышать ставку, а доллар расти, то цена золота в течение года может опуститься даже до $1100», — говорит эксперт.

Динамика цены серебра обычно близка к динамике золота, отмечает эксперт. Поэтому стоимость драгметалла, скорее всего, также сохранится примерно на нынешних уровнях либо немного снизится.

Недвижимость

По итогам года инвестиции в жилую недвижимость в Москве оказались убыточными. Недвижимость в столице подешевела за год в среднем на 1,8%. По данным irn.ru, в конце ноября средняя стоимость 1 кв. м составляла 166 тыс. руб. против 169 тыс. руб. на начало года.

Падение цен связано в первую очередь со снижением спроса на недвижимость как на инвестиции, считает заместитель директора Института налогового менеджмента и экономики недвижимости ВШЭ Татьяна Школьная. «Доходы населения уменьшаются. Квартиры сейчас покупают потому, что они нужны для проживания, а не для инвестирования», — объясняет специалист. По ее словам, те, кто решает инвестировать свои средства, предпочитают относить их на банковский депозит, который приносит стабильную и большую доходность, чем покупка жилплощади.

В следующем году, по мнению экспертов, вложения в недвижимость не станут более привлекательными для инвесторов. «Даже если будут снижаться ставки по банковским депозитам, это не изменит значительно ситуацию с инвестициями в жилье с точки зрения ее привлекательности», — считает Татьяна Школьная. По мнению исполнительного директора Института экономики города Татьяны Полиди, цены на квартиры могут начать восстанавливаться только во втором полугодии и лишь при условии улучшения макроэкономической ситуации. «Если хотя бы полгода будет стабильная макроэкономическая ситуация, начнут увеличиваться доходы, а проценты по ипотеке станут еще ниже, то где-нибудь во втором полугодии можно было бы ожидать, что рынок жилья активизируется», — говорит Полиди.

Акции

Наименее выгодной долгосрочной инвестицией в этом году стали вложения в российский фондовый рынок: индекс МосБиржи (бывший ММВБ) упал на 7,8%.

По словам старшего аналитика ИК «Фридом Финанс» Богдана Зварича, такая динамика рынка в первую очередь связана с неоправдавшимися ожиданиями относительно смягчения санкционного режима после избрания президентом США Дональда Трампа. «Более того, ожидается ужесточение санкций», — отмечает он. По мнению эксперта, падение могло быть более существенным, однако сохранение высокой стоимости нефти сдерживало российский фондовый рынок от глубокой просадки: с начала года фьючерсы на нефть Brent подорожали на 14%.

Неоправдавшиеся ожидания, связанные с улучшением политической конъюнктуры, управляющий УК «КапиталЪ» Дмитрий Постоленко также считает главной причиной падения рынка. Постоленко ожидает, что индекс МосБиржи вырастет к концу 2018 году на 10–15%.

Зварич полагает, что индекс МосБиржи на конец 2018 года составит 2,1–2,5 тыс. пунктов (сейчас индекс находится около 2,1 тыс. пунктов). По мнению эксперта, высокие значения стоимости нефти перекроют риски, связанные с санкциями в отношении России. По его прогнозам, баррель нефти марки Brent будет на протяжении всего года находиться в рамках коридора $55–60 за баррель. «Из внутренних факторов ожидается рост экономики в целом в финансовом секторе на фоне уменьшения стоимости фондирования. А рост доходов населения простимулирует рынок ретейла» — говорит эксперт.

Авторы: Александра Посыпкина, Дария Лехницкая, Людмила Петухова.

При участии: Алексей Митраков.

25.12 | НПФ «Будущее» сократил долю в Промсвязьбанке почти до нуля перед санацией

Согласно сообщению, 14 декабря НПФ «Будущее» сократил долю владения голосующими акциями банка с 10 до 0,0000006%.

О санации Промсвязьбанка через контролируемый ЦБ Фонд консолидации банковского сектора (ФКБС) регулятор объявил 15 декабря. ЦБ также объявил, что планирует докапитализировать банк как за счет средств ФКБС, так и за счет средств со счетов топ-менеджеров банка и его бенефициаров.

Ранее введение временной администрации в Промсвязьбанке анонсировали три источника РБК в кредитной организации.

Совладелец Промсвязьбанка Дмитрий Ананьев выехал из России за рубеж 22 декабря. По его словам, он «не сбежал» из России, а отправился в запланированную поездку, в том числе и для лечения.

Брат Дмитрия Ананьева и совладелец банка Алексей Ананьев был в офисе Промсвязьбанка в последний раз 15 декабря.

Активы братьев Ананьевых

Информационные технологии

Свою бизнес-империю братья Алексей и Дмитрий Ананьевы начали строить с учреждения в 1992 году компании «Техносерв А/С». Сегодня это крупнейший в России системный интегратор, который специализируется также на IT-услугах и разработке софта. В 2016 финансовом году оборот группы компаний «Техносерв» составил более 52,44 млрд руб.

Банковское дело

В 1995 году братья Ананьевы совместно с ОАО «Московский междугородный и международный телефон» (ММТ) открыли Промсвязьбанк. Со временем доля ММТ размылась. Банк показал быстрый рост: в начале 2001 года он занимал по активам 46-е место, а по итогам 2006 года занял 13-е. По данным «Интерфакс-ЦЭА», за последние 10 лет активы банка увеличились в пять с лишним раз, с 214 млрд руб. по итогам второго квартала 2007 года до 1,2 трлн руб. по итогам второго квартала 2017 года. В 2015 году братья Ананьевы за $200 млн купили банк «Возрождение», присоединили подконтрольный Леониду Михельсону Первобанк и приняли на санацию АвтоВАЗбанк, получив на это 18,2 млрд руб. от ЦБ и АСВ.

Инвестбизнес

Финансовые активы Алексея и Дмитрия Ананьевых объединены в инвестгруппу «Промсвязькапитал». Согласно данным на сайте компании, ее активы составляют почти 1,5 трлн руб., капитал — 86 млрд руб., прибыль — более 8 млрд руб. О планах братьев Ананьевых вложить в инвестиционный бизнес на Кипре €100 млн стало известно еще в 2016 году. Сегодня кипрская трейдинговая компания P.S. Capital входит в группу «Промсвязькапитал» наравне с Промсвязьбанком и «Возрождением».

Медиа и издательский бизнес

В 2000 — 2006 годах структуры Ананьевых купили газеты «Труд» и «Аргументы и Факты» («АиФ»), «Экстра-М», а также типографии «Экстра-М» и «Медиа-Пресса». Добавив к этому газету «Центр Plus», в 2007-2008 годах активы объединили в холдинг «Медиа 3» и создали крупнейшую по выручке в России дистрибьюторскую сеть «Первая полоса». В 2011-2013 годах структуры Ананьевых инвестировали в видеосервис Tvigle, порталы бесплатных объявлений Dmir.ru и Zarplata.ru, купили сайт о недвижимости Cian.ru. К 2014 году группа «Промсвязькапитал» продала все газеты, оставив типографию, дистрибуцию и интернет-подразделение.

Недвижимость

В начале 2000-х годов братья Ананьевы всерьез занялись недвижимостью. В 2000 году была образована компания «Промсвязьнедвижимость» («Группа ПСН»). В июле 2005 года Ананьевы с участком земли 60 тыс. га вошли в десятку крупнейших лендлордов Подмосковья, по версии Forbes, а в 2006 году попали в рейтинг крупнейших владельцев недвижимости в Москве с 16 объектами и доходом от них около $47 млн. Среди объектов упоминались БЦ «Карачарово» и складские помещения в Москве, ТЦ «Лига» в Химках. Помимо этого, у компании уже были административное здание в Видном, офисный центр в Санкт-Петербурге и ТЦ в Ростове-на-Дону.

В «Рейтинге рантье — 2017» «Группа ПСН» заняла 20-е место с доходом от аренды около $110 млн и арендуемой офисной площадью 617 тыс. кв. м. Среди активов группы центр городской культуры «Правда» и деловой квартал «Новоспасский». Портфель девелоперских проектов «Группы ПСН» включает около 3 млн кв. м жилой и коммерческой недвижимости. В активной стадии строительства восемь девелоперских проектов. Также «Группа ПСН» управляет земельными активами общей площадью более 40 тыс. га в Московской области.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5a40d1fb9a79472263ab863e?from=newsfeed

25.12 | Задорнов рассказал о царившем в «Росгосстрахе» воровстве «сверху донизу»

Президент ВТБ24, будущий глава «ФК «Открытие» и совета директоров «Росгосстраха» Михаил Задорнов рассказал в интервью газете «Коммерсантъ» о причинах финансовых проблем компании «Росгосстрах».

Распространенное мнение, что проблемы «Росгосстраха» связаны с высокими выплатами по ОСАГО, по его словам, не совсем корректно. «Так удобно подавать ситуацию», — считает Задорнов, который в конце ноября возглавил совет директоров страховой компании. По его мнению, «Росгосстрах» «погорел» из-за того, что, обладая уникальной позицией на рынке, «ухитрился в лице его собственников и менеджмента абсолютно ничего не сделать за десять лет».

«Ни с точки зрения ИT-платформы, технологий и управления сетью, которые находятся в ужасном состоянии, ни с точки зрения базовых принципов управляемости, — указал Задорнов. — В «Росгосстрахе» к тому же сверху донизу царило воровство. И после этого мы говорим, что компания погорела на ОСАГО?!» — добавил он.

По словам Задорнова, истоки проблем страховой компании следует искать в том, что ее бизнес-модель устарела и «никогда не была направлена на то, чтобы приносить акционерам легальную прибыль».

«По всей видимости, акционеры «Росгосстраха» предпочитали каким-то иным образом получать бенефит от владения компанией», — резюмировал он.

До конца 2017 года, по словам Задорнова, будет утвержден бизнес-план на следующий год. Страховую компанию планируют докапитализировать, также будут сформированы новое правление и топ-менеджемент.

Однако сделать «Росгосстрах» вновь прибыльным «без серьезных регуляторных изменений на рынке невозможно», считает Задорнов, поэтому новое руководство планирует совместно с другими страховыми компаниями «предлагать различные изменения».

На то, что средняя страховая выплата «Росгосстраха» в первом полугодии 2017 года выше среднего по рынку на 70% и достигла почти 100 тыс. руб., в октябре обратили внимание аналитики АКРА (среднерыночная выплата — 57,6 тыс. руб.). Некоторые эксперты связали этот показатель с недобросовестностью отдельных сотрудников.

В самой страховой компании в разговоре с РБК это объясняли тем, что работают в «токсичных» регионах, где орудуют мошенники-автоюристы, а также тем, что на рынке «существует разная практика учета и отражения страховых выплат». «Росгосстрах» раскрывает данные о выплатах в целом, включая все выплаты по судам, которые и дают основную динамику, тогда как другие компании часто показывают судебные издержки как расходы по прочим статьям, заявили в пресс-службе «Росгосстраха».

О том, что холдинг «Открытие» может приобрести СК «Росгосстрах», источники РБК на страховом рынке сообщили в декабре 2016 года, однако сделка почти полгода не признавалась сторонами официально. Вместе с тем средства «Открытие» предоставляло группе «Росгосстраха» и без оформления юридического контроля.

Совокупно объем выделенных «Открытием» «Росгосстраху» средств в первом полугодии составлял 40 млрд руб. 29 августа ЦБ объявил о санации «ФК Открытие» вместе с рядом его активов, в том числе с компанией «Росгосстрах», через Фонд консолидации банковского сектора. Согласно последним данным ЦБ оценивает затраты на санацию группы банка «Открытие» в 450 млрд руб.

Президент ВТБ24 и глава совета директоров Михаил Задорнов вступает в должность председателя правления банка «ФК Открытие» 1 января 2018 года.

Автор: Наталья Демченко.

Подробнее на РБК:

https://www.rbc.ru/finances/25/12/2017/5a4090619a79477420ba4294?from=newsfeed

25.12 | Подпавший под санкции США российский банк объявил о пропаже руководства

Вологодский банк «Северный кредит» с 25 декабря прекратил проведение финансовых операций, заявила вице-губернатор Вологодской области, начальник регионального департамента финансов Валентина Артамонова (по данным ЦБ, региональные власти владеют пакетом в 23,22% акций банка).

По ее словам, в декабре 2017 года банк столкнулся с рядом сложностей, подорвавших его платежеспособность.

«Одной из возможных причин сложившейся ситуации явились недобросовестные действия работников банка. По данному факту подано заявление в правоохранительные органы, по которому проводится доследственная проверка», — сказала Артамонова, слова которой приводятся в сообщении пресс-службы Вологодской области.

В обращении к клиентам «Северного кредита», размещенном на сайте банка, причиной возникновения проблем назван приход в банк новых акционеров.

«Банком заинтересовались лица, которые привели его к плачевному итогу. Приобретя в 2017 году значимый пакет акций и заняв в этом же году руководящие посты в АО КБ «Северный кредит», они смогли влиять на финансовые операции. В настоящее время АО КБ «Северный кредит» подано заявление в правоохранительные органы, по которому проводится доследственная проверка. Врио председателя правления Крылов С[ергей], а также ряд сотрудников, назначенных новыми акционерами банка, исчезли», — говорится в сообщении банка.

В июне 2017 года Минфин США объявил о внесении банка «Северный кредит» в санкционный список, объяснив свое решение работой банка на территории Крыма.

Артамонова заверила, что власти Вологодской области и Вологды приняли меры, благодаря чему пенсии и зарплаты, ранее переведенные на счета граждан в «Северном кредите», зачислены на них в полном объеме, а уплаченные физическими лицами коммунальные платежи в полном объеме поступили на счета ресурсоснабжающих предприятий.

По данным портала Banki.ru, на 1 ноября 2017 года «Северный кредит» занимал по размеру активов 239-е место в банковской системе России и второе место в Вологодской области. Головной офис банка находится в Вологде, филиалы — в Москве, Симферополе и Ярославле, дополнительные и операционные офисы — в Архангельске, Великом Устюге, Евпатории, Печоре, Санкт-Петербурге, Севастополе, Ухте и Череповце.

23 декабря 2017 года «Северный кредит» ввел ограничения на выдачу наличных денежных средств через банкоматы до 5 тыс. руб. в сутки.

Автор: Евгений Калюков.

Подробнее на РБК:

https://www.rbc.ru/finances/25/12/2017/5a40e34b9a79472cdea9c2ce?from=newsfeed

25.12 | VTB Capital по ошибке приписали дефолт по бондам

Сообщение «О предстоящем корпоративном действии «Дефолт (невыполнение обязательств по облигациям)» — VTB Capital plc» по облигациям выпуска XS0842323601 с погашением в 2019 году на 5 млн руб. размещено на сайте Национального расчетного депозитария (НРД). Информация о дефолте поступила от иностранного депозитария, указывается в сообщении НРД.

В пресс-службе группы ВТБ, в которую входит VTB Capital, РБК сообщили, что информация о дефолте является ошибочной. «Это некорректная информация. Облигации VTB Capital PLC (ISIN XS0842323601) представляют собой структурный продукт, выпущенный в интересах клиента (credit-linked note) и не являются безусловным кредитным обязательством VTB Capital PLC. Информация на сайте НРД в отношении дефолта появилась в результате ошибочной интерпретации иностранным депозитарием информации о корпоративных действиях, связанных с базовым активом данного структурного продукта. В настоящее время ведется работа по исправлению указанной информации», — говорится в ответе пресс-службы ВТБ на запрос РБК.

«Сумма слишком незначительная в случае с VTB Capital, чтобы можно было говорить о проблемах с ликвидностью. Это явно техническая проблема», — говорит начальник отдела валидации рейтингового агентства «Эксперт РА» Станислав Волков.

По словам генерального директора УК «Спутник — Управление капиталом» Александра Лосева, «с платежеспособными эмитентами с международными рейтингами такие ошибки происходят крайне редко». Это тот случай, который рынок не заметит, полагает он. Младший вице-президент агентства Moody’s Петр Паклин также считает, что эта «техническая заминка» не должна отразиться на репутации «ВТБ Капитала».

Такие недоразумения урегулируются в течение двух, максимум трех дней, говорит Волков.

Авторы: Анастасия Криворотова, Светлана Дементьева.

Подробнее на РБК:

https://www.rbc.ru/finances/25/12/2017/5a40e7539a79472eba409848?from=newsfeed

25.12 | Олег Солнцев Созревшие «яблоки»: что будет с российскими банками в 2018 году

Сейчас картина 2018 года в банковском секторе представляется в виде очень блеклого позитива. Мы видим, что российская экономика не падает и не растет, а как-то «выползает». Несмотря на плохую статистику последних месяцев, мы, скорее всего, увидим очень медленный, трудно отличимый от стагнации рост и в следующем году. Кроме того, по итогам 2017 года выросло сальдо по текущим операциям. А для нашего платежного баланса это самый важный фундаментальный фактор, определяющий устойчивость рубля. Наш прогноз на этот год — $45–50 млрд. В следующем году может быть около $40 млрд — это тоже много.

Базовый сценарий

С точки зрения собственно банковской системы у нас наблюдается выход из сжатия рынка кредитования населения. Оно довольно бодро себя чувствует, и в 2018 году можно ожидать темпов роста розничного кредитного портфеля до 20%. Кредиты предприятиям пока стагнируют, но я думаю, что небольшой рост в следующем году начнется, в базовом сценарии — до 10% за год. По остаткам на счетах и депозитам предприятий и населения тоже можно ожидать вялой динамики, но все-таки чуть выше, чем в этом году (2017-й — плюс 7–9%, 2018-й в базовом варианте — плюс 9–11%). Это связано с динамикой депозитов, которая может выправиться под влиянием высоких реальных процентных ставок. Все-таки инфляционные ожидания населения снижаются, и скоро частные вкладчики должны почувствовать, что депозитные ставки в целом «обгоняют» инфляцию.

Профицит ликвидности, который сейчас наблюдается в банковской системе, будет потихонечку рассасываться, так как кредиты (в первую очередь кредиты населению), начнут расти чуть быстрее, чем депозиты.

Думаю, что к концу 2018 года рост спроса населения на кредит начнет сам собой подтормаживать, поскольку люди более реалистично оценят свою платежеспособность, соотнесут рост долга и рост зарплат и увидят, что их зарплаты растут не настолько быстро, чтобы принимать на себя масштабные долговые обязательства.

Однако в третьем квартале у нас начался рост просроченной задолженности предприятий — это на фоне скачка банкротств. И тут есть большой риск. В условиях стагнации даже небольшое сжатие доходов компаний может вызвать очень неприятные явления, такие как долговая дефляция. Например, какая-то компания вновь набрала долгов в расчете на то, что кризис заканчивается и можно ожидать рост рынка. Но выясняется, что дополнительных доходов не будет — время идет, а перспектива возобновления роста рынка не просматривается. Тогда, чтобы поддержать оборот и сохранить платежеспособность, такая компания попытается сбросить цены, чтобы увеличить продажи. Если таких компаний на данном рынке много — оптовые цены начнут падать (абсолютно или по отношению к росту стоимости издержек). Соотношение долга и дохода у большинства компаний на рынке начнет ухудшаться. Если таких рынков окажется несколько, то в какой-то момент процесс может стать самоподдерживающимся. Тогда вместо слабого плюса по ВВП в 2018 году можно получить слабый минус. Но я надеюсь, что этого не будет.

Зона риска

Основные риски внутри самой банковской системы — это проблема скрытых дыр в капитале. В 2017 году все убедились, что проблема очень масштабная: «Югра», «Открытие», Бинбанк, Промсвязьбанк. Ряд банков из 30 крупнейших тоже чувствуют себя очень нехорошо, но крепятся как могут. Поскольку дыры в капитале — ненаблюдаемая вещь, сюрпризы возможны по определению. Мы оцениваем еще нераскрывшиеся дыры в капитале банковской системы примерно на триллион рублей.

Вариантов решения немного. Есть средства госкорпораций, но основным способом будет, конечно, санация на деньги ЦБ. Принадлежащему ЦБ Фонду консолидации банковского сектора в случае необходимости придется спасать банки из категории too big to fail (по крайней мере, из числа 11 системообразующих), заливать дыры деньгами. Да, ЦБ — эмиссионный банк, и теоретически ресурсы у него бесконечны. Но риски такой политики связаны не только с угрозой для макроэкономической стабильности, но и с возможной потерей управляемости растущим «подсобным хозяйством» регулятора. В пределе ЦБ рискует постепенно превратиться из мегарегулятора в министерство по делам всего — со своими банками, пенсионными фондами, страховыми компаниями, недвижимостью, заводами и пароходами. Но этот риск, если и сработает, то, скорее, в 2019 году.

Вопрос 2018 года еще и в том, захотят ли собственники банков частично закрыть дыры за счет своих средств, чтобы спасти бизнес и потом получить какую-то долю пирога на рынке финансовых услуг. Этот пирог, правда, не выглядит очень вкусным, но зато количество едоков резко сократилось, поэтому есть стимул остаться. Собственникам было бы проще избежать проблем, будь у них выше доходы, выше процентная маржа. Но для этого нужна была бы более мягкая процентная политика Центрального банка. ЦБ предпочел ее не проводить, и в результате он сейчас вынужденно принимает на свой консолидированный баланс множество непрофильных активов. И чем дальше, тем больше будет принимать.

Основных сюрпризов можно ждать за пределами так называемого Московского банковского кольца и за пределами «десятки» системообразующих банков. В России есть банки, может быть, не очень крупные, но сильно связанные с другими банками или значимые в масштабах тех или иных регионов. ЦБ на примере Татфондбанка показал, что готов действовать жестко. Но в результате мы увидели довольно существенный эффект домино в Татарстане. Эти эффекты могут повторяться и в других регионах.

В каждом конкретном случае проблемного банка наступление момента «Ч» предсказать практически невозможно. Это похоже на предсказание падения яблока, у которого пересох черешок. Подует ветер, и оно упадет, но когда? По нашей оценке, в банковской системе порядка 50 таких созревших «яблок». И некоторые из них достаточно крупные, чтобы вызвать эффект домино или панику, но при этом недостаточно велики, чтобы ЦБ гарантированно их спасал. И вот здесь возможна развилка. Если все пойдет по худшему сценарию, то банковская система станет источником проблем, способных сбросить экономику в новое сжатие производства.

Механизм здесь примерно такой: если начнут «оптом» падать крупные банки, не входящие в «десятку» системообразующих, а ЦБ их не будет поддерживать, то остальным придется повышать ставки по депозитам, чтобы повысить лояльность нервничающих клиентов — физических и юридических лиц. Ставки по банковским кредитам конечным заемщикам также возрастут. В результате пострадают те отрасли, где уже сейчас идет волна банкротств и растет просрочка, и при этом высока зависимость от привлечения кредитов. Это торговля, строительство и операции с недвижимостью, производство строительных материалов, некоторые сегменты машиностроения. Если им еще немного ужесточить доступ к кредитам, то процесс начнет нарастать, а затем перекинется и на другие сектора. Кто-то приостановит инвестиционные программы, кто-то начнет экономить на закупках сырья. По цепочке это может сказаться на экономическом росте в целом.

Риск такого развития событий повысится к концу следующего года, поскольку к этому моменту, если мировые цены на углеводороды не вырастут, нынешнее сравнительно высокое положительное сальдо по текущим операциям будет «проедено», рубль станет себя менее уверенно чувствовать. А динамика рубля очень важна, поскольку если вкладчики видят, что еще и рубль нестабилен, то валютная паника объединяется с банковской.

Санкции

Основной же внешний риск, как мне кажется, связан даже не с ценами на нефть. В следующем году может сыграть тема санкций. Это такой ящик Пандоры — причем пока он по-настоящему не открыт. Например, действующие секторальные санкции, даже после ужесточения, выглядят вполне гомеопатически. Еще на несколько дней уменьшать сроки трансграничного кредитования для санкционных компаний — это все равно что срубить дерево, а потом еще начать рубить пенек.

Гораздо неприятнее — резкое расширение списка лиц, для которых могут применяться блокирующие персональные санкции (SDN), подразумевающие арест зарубежных активов.

Этот риск реализуется, если вдруг произойдет арест активов не какого-то единичного бизнесмена как физического лица, а очень крупной российской структуры — банка или госкомпании — на территории США. Скорее всего, некоторое время спустя активы разморозят, постоянный арест — это объявление полноценной экономической войны. Но попугать могут — а этого будет достаточно, чтобы вызвать очень неприятный психологический эффект для российского рынка.

Если активы крупного корпоративного игрока, который активно работает через американские счета, будут заморожены, на рынке возникнут опасения относительно других подобных игроков, а за ними — и относительно всех крупных российских банков. Возникнет недоверие на межбанковском рынке. А затем возможна и паника вкладчиков.

В итоге, как и в случае с риск-сценарием неуправляемого вскрытия «дыр в капиталах» банков, происходит ужесточение доступа к кредиту не только для санкционных компаний, но и для всех конечных заемщиков, а далее действует причинно-следственная цепочка, описанная в этом первом риск-сценарии.

Существенное ослабление рубля, вероятность которого велика в случае внешнего шока из-за санкций, может несколько смягчить негативные последствия для экономики, но наиболее уязвимым к кредитному сжатию секторам — строительному комплексу и торговле — девальвация не поможет, скорее сыграет в минус. Дальнейшие развилки лежат уже за пределами 2018 года.

Оговоримся — это все-таки не базовый, а пессимистический сценарий.

Об авторах

Олег Солнцев руководитель направления анализа денежно-кредитной политики и банковской системы ЦМАКП

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Подробнее на РБК:

https://www.rbc.ru/opinions/finances/25/12/2017/5a40abd79a794702f0e212fc?from=newsfeed

21.12 | «Коммерсантъ» узнал о намерении ЦБ ужесточить ипотеку

В Центробанке обсуждаются новые ограничения по ипотеке, которые регулятор готов ввести для избежания возникновения пузыря в этом сегменте рынка, сообщает газета «Коммерсантъ» со ссылкой на источники.

«В частности, регулятор намерен ужесточить требования к кредитам с первоначальным взносом менее 20% и ввести, по сути, заграждающие коэффициенты для выдачи ипотеки без первоначального взноса. В случае, если эти сдерживающие факторы не помогут и риск останется, ЦБ может ужесточить требования также к ипотечным кредитам других категорий», — рассказал изданию источник, знакомый с ситуацией.

Как рассказали собеседники газеты, в Центробанке серьезные опасения вызвали показатели, заложенные в стратегию Агентства по ипотечному жилищному кредитованию (АИЖК), которые предусматривали возможность роста ипотечного кредитования в России более чем вдвое, до 10 трлн руб., в 2020 году.

ЦБ подготовил письмо на имя главы АИЖК Александра Плутника, в котором предложил обсудить меры по сдерживанию бурного роста ипотечного кредитования, опасаясь возникновения пузыря в этом сегменте рынка. Один из источников уточнил, что письмо еще не отправлено, оно находится на подписи у руководства ЦБ.

В АИЖК РБК заявили, что Банк России входит в наблюдательный совет агентства, который утверждает стратегию. «Обновленная стратегия утверждена всеми членами наблюдательного совета единогласно 30 ноября 2017 года. До вынесения на утверждение наблюдательным советом стратегия была рассмотрена комитетом по стратегическому планированию, председателем которой является заместитель министра финансов Российской Федерации Алексей Моисеев. Замечаний по стратегии от Банка России АИЖК не получало», — пояснили в АИЖК.

«На рынке ипотечного кредитования России нет предпосылок для появления ипотечного пузыря. Об этом свидетельствуют стабильные цены на недвижимость, качество ипотечного портфеля банков, а также высокие требования банков к заемщикам», — пояснили в агентстве. «При этом мы наблюдаем высокое качество ипотечного портфеля: доля просроченной более 90 дней задолженности составляет 2,34% (2,88% — на 01.11.2011, по неипотечным кредитам — более 12%). Не вызывает беспокойства и динамика цен на жилье: в реальном выражении они снижаются с 2013 года, с учетом инфляции они упали за последние пять лет на 20–30%», — добавили в АИЖК.

Опасными для рынка, пояснили в агентстве, являются кредиты с низким первоначальным взносом, доля которых в России сейчас крайне мала. «АИЖК поддерживает уже принятые Банком России меры по усилению регулирования высокорискованных кредитов (с первоначальным взносом менее 20%), — резюмировали в агентстве.

Авторы: Владислав Гордеев, Марина Божко.

Подробнее на РБК:

https://www.rbc.ru/finances/20/12/2017/5a3ac9259a794716c7340d9d?from=newsfeed

21.12 | Приватбанк сообщил об аресте активов Коломойского по всему миру

Высокий суд Англии издал приказ об аресте активов бывших владельцев и руководителей Приватбанка Игоря Коломойского и Геннадия Боголюбова на сумму более $2,5 млрд по всему миру. Об этом говорится в пресс-релизе Приватбанка, поступившем в распоряжение РБК.

Банк подтвердил, что начал судебное разбирательство в Высоком суде Лондона. Как следует из сообщения, 19 декабря 2017 года Высокий суд Англии выдал приказ об аресте активов Коломойского и Боголюбова, а также шести компаний, которые, предположительно, им принадлежат или находятся под их контролем,по всему миру.

«Приказ об аресте активов был выдан на основании детальных доказательств, представленных суду, из которых следует, что господа Коломойский и Боголюбов путем проведения ряда незаконных операций вывели из банка почти 2 млрд долл. США, в результате чего средства переводились компаниям, которые им тайно принадлежали или находились под их контролем. При помощи этого судебного разбирательства Приватбанк собирается вернуть более 2,5 млрд долл. США, с учетом процентов», — говорится в пресс-релизе.

«Приватбанк уверен в том, что английский суд рассмотрит иск справедливо и объективно, а также что он сможет добиться успеха и вернет средства, которые были незаконно из него выведены», — заявили в банке.

Ранее издание «Зеркало недели» рассказало, что Приватбанк подал иск в Высокий суд Лондона на своих бывших владельцев с целью вернуть выведенные из банка средства и обязать бывших собственников погасить невыполненные обязательства по рефинансированию.

Приватбанк был национализирован 21 декабря 2016 года, он был продан государству за символическую сумму в одну гривну. В украинском правительстве тогда пояснили, что решение национализировать банк было принято по «рекомендации Совета национальной безопасности и обороны», чтобы «стабилизировать финансовую систему». До национализации основным владельцем Приватбанка был Игорь Коломойский (состояние $1,3 млрд, 2-е место в украинском списке Forbes), ему принадлежала доля 41,6%. Вторым акционером был бизнесмен Геннадий Боголюбов с долей 33,2%. После национализации акции перешли во владение Министерства финансов Украины.

В июле заместитель главы Национального банка Украины (НБУ) Екатерина Рожкова заявила, что до национализации банк был финансовой пирамидой. Аудиторскую проверку Приватбанка проводила компания EY (Ernst & Young). Проверка показала, что объем обесцененных кредитов составлял 206,5 млрд гривен (около $7,5 млрд), из них лишь небольшая часть — кредиты, выданные физическим лицам и малому и среднему бизнесу (14,9 млрд гривен). «По мнению НБУ, это говорит о рискованной кредитной политике, которая проводилась бывшим менеджментом. Для сравнения, объем средств населения в банке на момент вхождения государства в капитал составлял 151,2 млрд гривен, то есть у банка до национализации не было ресурсов для возврата вкладов», — сказала тогда Рожкова.

Украинские власти арестовывали также имущество владельцев Приватбанка на Украине. В сентябре 2017 года Печерский райсуд Киева постановил наложить арест на завод по производству напитков «Биола», офис телеканала «1+1», самолет Boeing 767-300 и на другие активы по делу о хищении средств в Приватбанке.

Арест был наложен на самолет Boeing 767-300 португальской компании Pennylane — Comercio Internacional, земельные участки ООО «Гаджибей» в Одессе, торговый павильон ОАО «Проектно-поисковый институт Южмедбиосинтез» в том же городе, офисы на улице Кирилловской в Киеве (среди них офис «1+1»), недвижимость ООО «Акватера» и ООО «Арлан» в Днепре (бывший Днепропетровск), в том числе завод «Биола». Помещения были обеспечением по кредиту, предоставленному Нацбанком Украины Приватбанку.

В апреле 2017 года Печерский районный суд удовлетворил ходатайство следователей Генеральной прокуратуры Украины (ГПУ) и арестовал 415 объектов недвижимости в ходе расследования дела о махинациях в Приватбанке. Прокуроры заподозрили Коломойского и экс-акционеров Приватбанка в растрате особо крупных средств во время рефинансирования Национальным банком Украины (НБУ).

В постановлении говорилось, что, по данным прокуратуры, Приватбанк на «заведомо невыгодных» для банка условиях заключил договоры с десятью компаниями. В соглашениях указывалось, что эти компании должны были предоставить в залог корпоративные права, а поручителем выступила компания «Приватофис», учредителями которой являются близкие к Коломойскому предприятия. В собственности «Приватофиса» находилось 415 объектов недвижимости, ни один из которых не указывался в качестве залога в кредитных договорах.

Авторы: Владислав Гордеев, Илья Немченко.

Подробнее на РБК:

https://www.rbc.ru/finances/21/12/2017/5a3ad3a29a79471919588c97?from=newsfeed

21.12 | ВЭБ начнет работать по модели ЕБРР

ВЭБ меняет модель финансирования проектов и отходит от чисто кредитного института, рассказал РБК первый зампред ВЭБа Николай Цехомский. «Поскольку в планах кредитование инновационных проектов, теперь становится более актуальным вхождение в капитал, а не кредитование в качестве портфельного инвестора по примеру того же EBRD (European Bank for Reconstruction and Development, Международный институт развития экономики и бизнеса. — РБК), — пояснил он. — У таких проектов нет ни истории, чтобы оценить риски, ни нормального контрагента-заемщика, а значит, риски берутся на проект. В такой ситуации лучше быть акционером этого проекта, чем кредитором. Через прямое участие в проекте его проще контролировать — через участие в управлении. Это совершенно другая модель взаимодействия с этим проектом, которая дает лучшее понимание ситуации и больше возможностей оперативного влияния на нее», — пояснил он.

В проектных историях быть кредитором — самая неправильная модель, продолжает Николай Цехомский. «Что-то неправильно прокредитовали, проекты закрылись, все залоги по плохим кредитам перешли кредитору, хорошие кредиты, наоборот, ушли от него через рефинансирование. Чтобы так не было, надо сразу входить в качестве акционера. Тогда и в хороших, и в плохих активах ты будешь иметь долю сразу. На хороших это даст возможность заработать, а на плохих — не допустить еще большего падения их качества», — пояснил он, уточнив, что речь не о контроле, а о портфельных инвестициях.

«Это важное изменение в идеологии ВЭБа», — констатирует Цехомский. По его словам, вопрос о смене модели финансирования будет поставлен на стратегическом комитете ВЭБа в следующем году.

Что такое ВЭБ

ВЭБ не является коммерческим банком, на 100% принадлежит Российской Федерации. Его деятельность регулируется специальным законом № 82-ФЗ «О банке развития». Цель — повышение конкурентоспособности российской экономики, ее диверсификация и стимулирование инвестиционной деятельности.

ВЭБ декларирует, что не конкурирует с коммерческими банками и участвует только в тех проектах, которые не могут получить финансирование частных инвесторов. Согласно меморандуму о финансовой политике, Внешэкономбанк предоставляет кредиты, гарантии и поручительства по проектам, укладывающимся в его инвестиционную декларацию.

С февраля 2016 года ВЭБ возглавляет Сергей Горьков, до этого занимавший пост зампреда правления в Сбербанке. Горьков пришел в ВЭБ (и привел команду) фактически оздоравливать этот институт. На тот момент в статусе проблемных было около половины активов ВЭБа. По итогам первого полугодия 2017 года ВЭБ отчитался о прибыли в 60,9 млрд руб. По итогам 2015 года — к моменту начала реструктуризации ВЭБа — убыток ВЭБа составлял 82,4 млрд руб.

По итогам девяти месяцев 2017 года активы ВЭБа составляли 3,5 трлн руб., кредитный портфель — за вычетом резервов под обесценение — 1,8 трлн руб.

Международный подход

Опрошенные РБК эксперты указывают, что смена подхода к финансированию проектов соответствует западной практике. «Это международная практика, которые ВЭБ хочет следовать. Так делают Международная финансовая корпорация (IFC), EБРР, а ВЭБ — локальный пример», — говорит аналитик Райффайзенбанка Денис Порывай.

Вхождение ВЭБа в капитал актуально для стартапов или инновационных проектов, указывают эксперты. «Инновационные проекты являются высокорискованными по своей природе. Чем более ранняя стадия инвестиции, тем выше риск. Принимая во внимание риски, инвесторы рассчитывают получить возврат, кратный сумме инвестиции, а это реализуется через вход в капитал, — поясняет партнер Deloitte Григорий Павлоцкий. — Тенденция работы с инновационными проектами путем вхождения в капитал является быстрорастущей, связана как с общим ростом венчурных фондов, так и с характером сделок. Работая с прорывными идеями, инвесторы понимают степень риска, а также потенциальный экспоненциальный рост некоторых стартапов, начинают ориентироваться на «умное инвестирование», входить в капитал».

В России, по его мнению, тренд будет усиливаться и в 2018 году: на фоне роста корпоративных венчурных сделок как ответную реакцию на программу по цифровой экономике институты развития также будут изменять подход к сделкам, входить в проекты в качестве портфельного инвестора, считает Павлоцкий.

«Это подход, который рассматривается и в других странах, и в других международных организациях. В какой-то степени это тенденция для институтов развития. Если идет распространение проектной деятельности на новые сферы, связанные с инновациями, использование такого рода инструмента является приспособлением к более рискованным и сложным условиям, с которыми сопряжено поведение инновационных проектов. Такого рода подход находится в русле международной практики и может стать одним из трендов для институтов развития по мере того, как будет идти ориентация на работу, в том числе с инновационным сектором экономики», — говорит главный экономист Евразийского банка развития Ярослав Лисоволик.

Инновационная поддержка

По мнению партнера Deloitte Digital Ильи Этко, данная инициатива должна помочь российским инновационным компаниям в долгосрочном периоде. «Финансирование через участие в капитале снимет с них постоянную нагрузку по долговым выплатам и даст возможность спокойно развиваться, — считает он. — Зачастую инновационные проекты требуют минимум трех-пяти лет исследований и стабильного финансирования, чтобы начать показывать первый финансовый результат. С другой стороны, вхождение банка в капитал подразумевает не только денежное участие и более сложный и длительный процесс поиска соответствующих объектов финансирования, но также потенциально и участие в управлении компанией».

Дополнительно участие ВЭБа в капитале может заинтересовать и других инвесторов, указывает Порывай. «Когда международные финансовые организации входят в такие проекты, они проводят экспертизу этих проектов, которой многие доверяют. Поэтому, когда какой-то институт развития входит в капитал, это является позитивным сигналом для фондов, которые приходят в проекты позже».

Рискованное нововведение

На ВЭБ использование нового подхода на практике накладывает дополнительные требования. Во-первых, имеющегося опыта и знаний для капитальных инвестиций может оказаться недостаточно, указывают эксперты.

«Потребуются расходы на развитие внутренней экспертизы для отбора и оценки таких проектов и наращивание ресурсов в тех инновационных областях, в которые есть планы инвестировать», — полагает Этко.

«Будут и дополнительные расходы на участие в управлении сделанными инвестициями: заходя в капитал, вы начинаете тратить значительные административные и управленческие ресурсы», — добавляет Лисоволик.

«В случае с Внешэкономбанком непонятно, кто будет проводить экспертизу и реализовывать стратегию управления повышением капитализации проектов. Есть риск, что в случае неуспешности проекта и неэффективном выделении денежных средств потребуется докапитализация со стороны государства», — указывает Порывай.

Внедрить новый подход будет непросто, признают и в ВЭБе. «Он сопряжен с новыми рисками, в частности вопросов со стороны контролирующих органов. Любая инвестиция в капитал подразумевает, что ты где-то выиграешь, а где-то потеряешь. Например, если компания обанкротится, объяснить, как так произошло, сложнее, чем по невозвращенным кредитам, по которым есть кредитное досье, которое показывает, что предварительный анализ производился, где-то есть залоги, да и в принципе, это возвратные деньги», — рассуждает Николай Цехомский. К этому надо быть ментально готовым и нам, и государству, резюмировал он.

Авторы: Анастасия Криворотова, Светлана Дементьева.

Подробнее на РБК:

https://www.rbc.ru/finances/21/12/2017/5a3b7abc9a7947619958d403?from=newsfeed

21.12 | Законопроект о криптовалютах представят в конце декабря

Презентация законопроекта о регулировании криптовалют в России пройдет 28 декабря. Об этом сообщил глава комитета Госдумы по финансовому рынку Анатолий Аксаков на пресс-конференции в информагентстве ТАСС, посвященной итогам работы комитета в осеннюю сессию 2017 года и планам на весеннюю.

По словам депутата, криптовалюта будет определяться в законопроекте в качестве иного имущества, без упоминания названия отдельных криптовалют. Также в рамках готовящегося законопроекта планируется рассматривать ICO (Initial Coin Offering — первичное размещение токенов) как тип краудфандинга, предусматривающий ограничение суммы вложений для инвестора, сообщил Аксаков.

«Фактически текст законопроекта готов, он будет презентован на следующей неделе. Он как раз запустит дискуссию вокруг определений, которые связаны с этим рынком. Самая главная тема — регулирование ICO: каким образом будут работать соответствующие площадки, операторы, кто будет иметь допуск к инвестированию и какие проекты будут отбираться для инвестирования. Подходы будут самые либеральные, но при этом защита инвесторов предусмотрена, определенные правила работы этого рынка предусмотрены», — сказал Аксаков (цитата по «Интерфаксу»).

По словам Аксакова, криптовалюты как деньги в России в ближайшее время не появятся — против этого активно выступает Центральный банк. Говорить о национальной криптовалюте не приходится, и это «не будет узаконено никоим образом в ближайшее время», цитирует его «Интерфакс».

Заместитель министра финансов Алексей Моисеев ранее сообщал, что готовящийся закон о криптовалютах может квалифицировать создание криптовалюты специально для расчетов как уголовно наказуемое деяние. Также он говорил, что криптовалюта может классифицироваться как «иное имущество».

В октябре президент Владимир Путин поручил Банку России и правительству разработать регулирование криптовалют, майнинга и ICO. Соответствующие изменения в законодательство должны быть внесены до 1 июля 2018 года, говорится в перечне поручений президента по итогам совещания по цифровым технологиям в финансовой сфере 10 октября.

Согласно посланию президента, в законе должны быть определены основные понятия криптоэкономики (такие, как технология распределенных реестров, токен, смарт-контракт и понятие криптовалюты) и разработаны требования к организации и осуществлению добычи криптовалюты (майнинг), регистрации хозяйствующих субъектов и порядок налогообложения полученных от майнинга доходов. Также будет создана система регулирования ICO.

При этом при разработке изменений законодатели должны исходить из «обязательности рубля в качестве единственного законного платежного средства в Российской Федерации», говорится в поручении президента.

По словам Аксакова, законопроект может быть принят в конце марта 2018 года.

Автор: Людмила Петухова.

Подробнее на РБК:

https://www.rbc.ru/money/21/12/2017/5a3b80909a794764cec44baa?from=newsfeed

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo1.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»