Курсы обмена наличной валюты в Ростове-на-Дону

10.03 | ЦБ ввел послабления для кредитов туроператорам и производителям лекарств

Банк России временно ослабил регуляторные меры для кредитных организаций, выдающих кредиты туристическим и транспортным компаниям, а также производителям лекарств и медицинской техники. Сообщение об этом опубликовано на сайте регулятора. В нем отмечается, что дополнительные меры приняты в связи с распространением коронавирусной инфекции.

До 30 сентября банки получили возможность не ухудшать оценку качества обслуживания долга вне зависимости от финансового состояния заемщиков из сферы туризма и транспорта.

«Предоставить кредитным организациям возможность до 30 сентября 2020 года не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика из отраслей туризма и транспорта по ссудам, реструктурированным в связи с сокращением доходов заемщика на фоне распространения коронавирусной инфекции», — говорится в сообщении.

Кроме того, если изменения финансового положения заемщика из области транспорта и туризма вызвано распространение коронавируса, то до 30 сентября банки получили право не ухудшать оценку его финансового положения.

Кредитные организации также получили возможность ввести «пониженный коэффициент риска в размере 70% для номинированных в рублях кредитных требований к организациям, производящим лекарственные средства и изделия медицинской техники, на период до 30 сентября 2020 года». Надбавки к коэффициентам риска по валютным кредитам для таких организаций до 30 сентября будут снижены до нуля.

После провала переговоров ОПЕК+ о сокращении добычи цена нефти марки Brent 9 марта упала на 30% за день. Обвал пришелся на выходные, в России нерабочим днем был также понедельник 9 марта. На рынке Forex российская валюта подешевела до 75 руб. за доллар.

Утром 10 марта на открытии торгов на Московской бирже курс доллара составил 72,99 руб. По состоянию на 11:05 доллар на Мосбирже торговался по 71,9275 руб. (+3,35%), а евро по 81,8625 руб. (+4,35%).

Российский фондовый рынок начал торги 10 марта также с сильного падения: акции российских нефтяных компаний подешевели более чем на 10%. По состоянию на 10:07 мск акции «Роснефти» упали на 13,55% до 339,7 руб. за бумагу, акции «Газпрома» — на 11,47% до 166,68 руб., ЛУКОЙЛа — на 15,55% до 4722,5 руб., «Газпром нефти» — на 10,95%, до 334 руб. за акцию.

На фоне обвала на рынке первый зампред ЦБ Ксения Юдаева заявила, что финансовая система России устойчива, а на рынке нет «откровенно слабых банков». Ранее утром 10 марта регулятор объявил, что начал упреждающую продажу иностранной валюты на внутреннем рынке в рамках бюджетного правила. Это решение принято исходя из текущей ситуации на нефтяном рынке и ее влияния на операции Фонда национального благосостояния, пояснил ЦБ.

Автор: Владислав Гордеев

Подробнее на РБК:

https://www.rbc.ru/finances/10/03/2020/5e6741079a7947497112b46c

10.03 | ЦБ предложил разрешить гражданам переводить друг другу до 2 млн руб.

В новом проекте положения «О платежной системе Банка России» регулятор предложил изменить максимальный размер перевода в Системе быстрых платежей (СБП): с нынешних 600 тыс. руб. его планируется поднять до 2 млн руб.

«Банк России предлагает увеличить размер переводов в Системе быстрых платежей (СБП) до 2 млн рублей с нынешних 600 тыс. рублей. Это расширит возможности граждан, позволив совершать безналичную оплату в СБП товаров и услуг на крупные суммы», — говорится в сообщении, опубликованном на сайте регулятора.

Кроме того, ЦБ уточнил сроки внедрения банками для своих клиентов разных типов платежей. Так, с 1 февраля 2021 года банки-участники должны предоставить гражданам возможность оплаты товаров и услуг по QR-коду, периодические платежи станут возможными с 1 июля 2021 года, с 1 октября того же года пользователи системы смогут переводить деньги брокерам, доверительным управляющим и другим лицам по операциям на финансовых рынках.

«Указанные даты являются предельным сроком, к которому банки будут обязаны предоставлять те или иные типы операций в СБП своим клиентам. Вместе с тем по мере готовности банки смогут это делать и раньше. Так, уже сегодня некоторые банки активно разворачивают сервисы оплаты в СБП товаров, работ, услуг, ЖКУ и проведения других типов платежей», — говорится в сообщении.

Автор: Владислав Гордеев

Подробнее на РБК:

https://www.rbc.ru/finances/10/03/2020/5e67568a9a794754c8c58e37

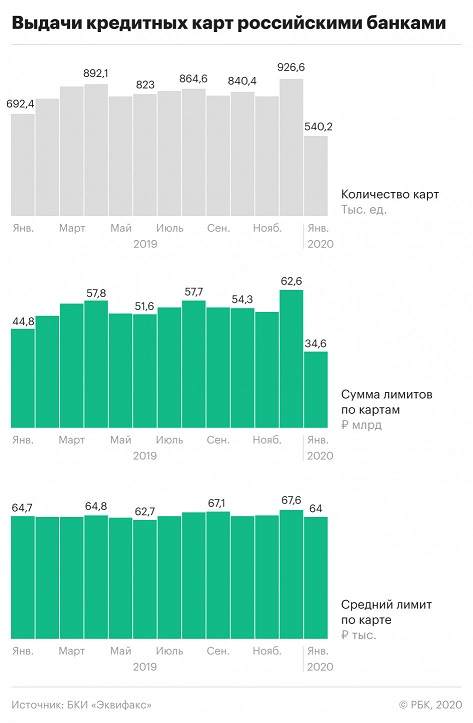

02.03 | Российские банки резко ограничили выдачи кредиток

Выдача кредитных карт россиянам в январе 2020 года снизилась впервые как минимум за пять лет в этом месяце (по сравнению с тем же периодом прошлого года), следует из данных бюро кредитных историй «Эквифакс» за период с 2015 года (есть у РБК). Количество оформленных карт упало на 21,7% (до 540,2 тыс. штук), а в денежном выражении (суммарный лимит по кредиткам) выдачи рухнули на 22,7%, до 22,8 млрд руб. В четвертом квартале 2019 года продажи в этом сегменте тоже падали, но не такими быстрыми темпами — совокупно на 11,4% в денежном выражении по сравнению с тем же периодом годом ранее. По сравнению с декабрем 2019 года выдачи тоже упали (более чем на 40%), однако январь — традиционно более слабый месяц для розничного кредитования после предновогоднего декабря.

Охлаждение в сегменте кредитных карт фиксируют и в других крупнейших БКИ. Национальное бюро кредитных историй (НБКИ) зафиксировало в январе падение количества выданных кредиток на 11,2% год к году. По данным Объединенного кредитного бюро, в январе банки выдали 671,7 тыс. новых карт (минус 16,8% к январю прошлого года). Суммарный лимит при этом составил 50,2 млрд руб., что на 27,9% ниже результатов годовой давности.

Наблюдаемая динамика — это продолжение тренда на охлаждение сегмента потребкредитования из-за действий регулятора, говорит вице-президент агентства Moody’s Ольга Ульянова. Кроме того, январь — «низкий сезон» для кредитования физлиц, поэтому «общие тренды проявились в этом месяце еще более заметно», поясняет аналитик. Меры Банка России сказались на розничном кредитовании в январе, подтверждает гендиректор БКИ «Эквифакс» Олег Лагуткин, хотя «апогей», по его оценке, пришелся на осень.

Как ПДН влияет на кредитование

Ограничения ЦБ действуют с 1 октября 2019 года: при выдаче необеспеченных ссуд банки обязаны рассчитывать показатель долговой нагрузки (ПДН) заемщиков и учитывать его при резервировании активов. Показатель рассчитывается как отношение дохода к средствам, направляемым на обслуживание долга. Чем выше ПДН клиентов, тем сильнее нагрузка на капитал кредитной организации. Регулятор нацелен на снижение доли закредитованных заемщиков. В октябре прошлого года она оказалась самой высокой за последние семь лет.

Снижение выдач сильнее всего сказалось на картах с большими кредитными лимитами (от 300 тыс. и выше), утверждает директор по маркетингу НБКИ Алексей Волков. Он связывает это именно с введением ПДН. «В формуле расчета ПДН зависимость показателя от лимита носит линейный характер, поэтому банки стали более осторожны в выдаче кредитных карт с большими лимитами», — поясняет собеседник РБК.

В период замедления темпов роста потребкредитования кредитки оказываются более уязвимыми по сравнению с необеспеченными ссудами, замечает Ульянова. «Новые выдачи кредитных карт замедляются быстрее, поскольку этот продукт долгосрочный и более «дистанционный» по сравнению с кредитами наличными. Карта с одобренным кредитным лимитом не позволяет оперативно следить за ПДН заемщика, а сокращение лимита в случае сложностей у заемщика — более трудоемкий процесс, чем простой отказ в выдаче нового кредита наличными», — поясняет вице-президент агентства Moody’s.

Ключевая проблема банков — невысокий спрос клиентов с приемлемой долговой нагрузкой, говорит управляющий директор рейтингового агентства НКР Станислав Волков: более состоятельные заемщики по-прежнему «не очень охотно берут новые кредиты, возможно, ожидая еще большего снижения ставок». Кроме того, интерес клиентов к кредиткам мог снизиться из-за «существенного ухудшения условий по кешбэку, начислению миль и других бонусов».

«Таким образом, у банков снизилась возможность стимулирования транзакционной активности держателей карт. Негативную роль по итогам года может сыграть и коронавирус — от получения кредитных карт для расчетов за границей откажутся клиенты, которые отменяют свое путешествие из-за распространения заболевания в Европе», — отмечает собеседник РБК.

Автор: Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/02/03/2020/5e5904489a794744c5a7f7fa

02.03 | Эксперты назвали регионы с самой большой долей просроченных кредитов

Агентство провело анализ российских регионов и составило их рейтинг по доле кредитов с задолженностью. В исследовании эксперты опирались на данные Центробанка и Росстата.

Самая худшая платежная дисциплина наблюдается в Ингушетии — там доля просрочек составляет 13,11% от всего количества кредитов населения. На предпоследнем месте Карачаево-Черкесия (9,11%), а третью с конца строчку занимает Северная Осетия (6,79%).

Лучше всего платят по кредитам в Севастополе — там доля просроченной задолженности составляет всего 1,35%. На втором месте Ненецкий автономный округ с показателем в 1,66%. Замыкает тройку самых дисциплинированных плательщиков Республика Крым (2,09%).

Москва находится в середине рейтинга — на 49-м месте. За год доля просроченных кредитов в столице уменьшилась на 1% и составила 4,16%. Санкт-Петербург расположился на восьмой строчке — здесь должников 2,84% от общего числа заемщиков.

Ранее в феврале Национальное бюро кредитных историй (НБКИ) отметило, что уровень «кредитного здоровья» россиян вернулся к докризисным показателям декабря 2014 года.

«Кредитное здоровье» показывает долю «плохих» заемщиков по отношению к общему числу выданных кредитов. «Плохим» банки считают заем, просрочка по которому составила более 60 дней за полгода.

По данным НБКИ, в конце 2019 года число «плохих» заемщиков сократилось до 13,35% (-1,71 п.п.).

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5e5c770d9a7947d7e15d3da2

28.02 | Банки пожаловались Мишустину на идею запретить «антиотмывочные» комиссии

Ассоциация банков России (АБР) раскритиковала законопроект о заградительных тарифах — повышенных комиссиях, которые банки вводят, для того чтобы сделать невыгодными для клиентов сомнительные операции. Об этом сообщили РБК два источника на банковском рынке. Письма с критикой направлены премьер-министру Михаилу Мишустину, а также в ЦБ, Росфинмониторинг, Федеральную антимонопольную службу (ФАС), Минфин и комитет Госдумы по финансовому рынку.

В письме к Мишустину от 21 февраля (есть у РБК) банки указывают, что депутаты предлагают «надуманное и чрезмерно плоское» регулирование тарифов за переводы: такой подход может привести к введению комиссий для операций всех клиентов, даже для тех, кто не находится под подозрением. Начальник правового управления АБР Сергей Клименко подтвердил факт отправки писем и их содержание.

Обращение банков получено и направлено на рассмотрение в Росфинмониторинг, Минфин и Минэкономразвития, которые отвечают за подготовку позиции кабмина по законопроекту, сообщил РБК представитель аппарата правительства. Минфин получил письмо, вопрос прорабатывается, сообщила пресс-служба министерства.

Что должен поменять законопроект

Основной «антиотмывочный» закон 115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») разрешает банкам приостанавливать или отказываться от проведения сомнительных операций клиентов, а также расторгать договоры обслуживания. Кредитные организации применяют и экономические методы: например, взимают повышенные комиссии по операциям с повышенным уровнем риска.

Осенью прошлого года Федеральная антимонопольная служба раскритиковала использование банками таких заградительных тарифов. Глава ФАС Игорь Артемьев заявлял, что кредитные организации «прикрываются антиотмывочными рекомендациями ЦБ». На «дискриминационные условия» обслуживания бизнеса также обратили внимание в Госдуме. Депутат Владислав Резник жаловался в ФАС на слишком высокие комиссии за переводы со счетов юрлиц в пользу физлиц, а позднее вместе с другими депутатами подготовил законопроект о запрете заградтарифов.

Документ был внесен в Госдуму в январе, его рассмотрение намечено на апрель, следует из карточки законопроекта. Как отмечается в проекте, дополнительные или повышенные комиссии за переводы не должны использоваться банками для борьбы с отмыванием или обналичиванием. Депутаты настаивают, что размер комиссий нельзя устанавливать в зависимости от суммы или назначения переводов. Кроме того, банкам хотят запретить взимать комиссию за закрытие счета по желанию клиента.

Обналичивание ушло из банков

По данным ЦБ, в 2019 году объем обналичивания денег в банковском секторе России сократился в 1,9 раза, до 95 млрд руб. За тот же период объем сомнительных транзитных операций снизился в 1,7 раза, до 721 млрд руб. Объемы вывода денежных средств за рубеж составили 64 млрд руб., хотя снизились не так заметно — всего на 2% по сравнению с 2018 годом, но показатель остается «рекордно низким», говорил Дмитрий Скобелкин, зампред ЦБ.

Банк России признавал, что операции по отмыванию и обналичиванию стали чаще проводиться через автосалоны, турфирмы и вещевые рынки.

Как на проблему смотрят банки

Тарифная политика на рынке сбалансирована и не ущемляет интересы добросовестных клиентов, говорится в письме Ассоциации банков России. Участники рынка указывают, что большинство из них не взимают с юрлиц плату за переводы физлицам, если речь идет о зарплате, дивидендах или социальных платежах. По иным переводам в пользу граждан применяется дифференцированная шкала комиссий: повышенные тарифы возникают, если суммы переводов компании не соизмеряются с масштабами ее бизнеса, например при транзакциях в пользу физлиц на уровне 6–8 млн руб. в месяц.

«Непродуманное, чрезмерно «плоское» регулирование тарифов, может привести к отрыву тарифов от сути операций и, значит, к менее справедливому распределению экономической нагрузки на клиентов банков», — подчеркивают авторы письма.

Формулировки законопроекта очень далеки от реальной банковской практики, поясняет Сергей Клименко. По его словам, депутаты предлагают фактически стереть разницу между стандартными операциями вроде перевода физлицу зарплаты и любыми другими переводами в пользу физлиц, которые могут быть сомнительными. «Формулировка в документе звучит «по аналогичным операциям». Соответственно, банк должен будет ввести какие-то комиссии и за переводы зарплаты, которые сейчас не используются», — говорит собеседник РБК.

Ассоциация также приводит статистику, как часто клиенты кредитных организаций обоснованно жалуются на заградительные тарифы. Опрос банков показал, что обращения подаются менее чем в 4,5% случаев применения «антиотмывочных» мер. Кредитные организации также обращают внимание, что клиенты, к которым применялись заградительные тарифы, крайне редко обжалуют подобные решения в суде и почти не выигрывают: доля выигранных клиентами споров по этому вопросу за последние три года не превышает 8%.

«Условно 100 клиентам мы заблокировали операции, из них 96 не спорят и соглашаются с тем, что их поймали на такой операции. Максимум 10% из тех, кто жалуется, идут в суд, и еще 10% от этой доли получают положительное решение. То есть из 100 клиентов только один доказывает в суде, что к нему тариф применен неверно. Государство включило банки в периметр противодействия незаконным операциям, и недопущение обналичивания происходит в том числе благодаря применению повышенных тарифов», — утверждает Клименко.

Смогут ли банки заблокировать законопроект

«Росфинмониторинг поддержал этот проект. Федеральная антимонопольная служба поддерживает его. Центральный банк говорит, что достаточно его рекомендаций, но мы посмотрим, откажутся ли банки от этой практики. У меня нет задачи «провести» законопроект, у меня есть задача решить проблему», — заявил РБК Владислав Резник. Незначительная доля жалоб объясняется тем, что «законопослушные люди просто понимают бесполезность своих обращений», утверждает он.

«Я исхожу из того, что стоимость безналичного перевода от юридического лица на счет физического лица не зависит от суммы. Я исхожу из того, что ни в одном законе не указано, что существуют экономические меры борьбы с так называемыми сомнительными операциями (термин не описан законодательно). Если банки берут комиссии, которые доходят до 12%, от денег, полученных в результате проведения клиентом действительно сомнительных операций, то банки становятся соучастниками этих сомнительных операций за комиссии», — сказал Резник, добавив, что у кредитных организаций и так есть инструмент борьбы с сомнительными операциями — закрытие счета.

Источник РБК в Росфинмониторинге подтвердил, что взгляд ведомства на проблему вряд ли изменится: «Позиция банков нуждается в дополнительном обосновании. Мы исходим из того, что такие серьезные вещи должны быть урегулированы в законе». В Банке России и ФАС не ответили на запрос РБК.

19 февраля ЦБ выпустил методические рекомендации, которые касаются применения банками повышенных комиссий за переводы. Регулятор перечислил операции, которые не должны попадать под действие заградтарифов. Среди них — выплата зарплат и приравненных к ней платежей, алиментов, пенсий или иных социальных выплат, а также дивидендов. Дмитрий Скобелкин признавал, что снижение объемов обналичивания в банковской системе произошло благодаря тарифным мерам.

Законность заградительных тарифов нельзя обосновывать их эффективностью и объемом оспоренных случаев их применения, считает партнер юридической фирмы «Арбитраж.ру» Владимир Ефремов. По его словам, 115-ФЗ уже дает банкам законные инструменты для предотвращения недобросовестных действий клиентов.

Аргументация банков выглядит слабой, соглашается партнер юридической компании НАФКО Павел Иккерт: «Тот факт, что лицо, в отношении которого банк принимает решение об использовании заградтарифов, не жалуется на них, еще не делает это лицо виновным в совершении операций, направленных на отмывание и легализацию средств».

Руководитель практики финансовых расследований и противодействия коррупции ФБК Grant Thornton Александр Сотов солидарен с банкирами: «Клиенты мыслят так: если операция не очень хорошая и ты пойдешь жаловаться, то мало ли что при этом всплывет».

В то же время, по словам Сотова, идея депутатов устранить различие банковских тарифов «мало относится к реальной жизни». «Если этот законопроект поддержит ЦБ, у него есть высокие шансы пройти. Правда, я не исключаю, что после некоторого времени, когда станет понятно, что он создает больше проблем, чем решает, его могут отыграть назад. Я придерживаюсь старого армейского принципа: работает — не трогай», — заключает эксперт.

Автор: Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/28/02/2020/5e57e23b9a7947cce21a96a9

28.02 | ВТБ после сбоя отменит для клиентов все комиссии на один день

ВТБ на один день отменит для клиентов все комиссии в мобильном приложении «ВТБ Онлайн». Такое решение принято в связи с возникшими накануне, 27 февраля, перебоями в работе онлайн-сервиса, говорится в сообщении банка, поступившем в РБК.

По словам заместителя президента — председателя правления ВТБ Анатолия Печатникова, аудитория мобильного приложения «ВТБ Онлайн» с каждым годом растет и сейчас им пользуются уже 8 млн клиентов. «Доверие клиентов для нас — наивысшая ценность, поэтому мы приносим извинения за причиненные неудобства и готовы по возможности компенсировать их», — заявил он.

Как отметил топ-менеджер, банк принял решение, что все потраченные на транзакции средства в «ВТБ Онлайн» за 28 февраля будут компенсированы клиентам в марте. «Все они получат об этом соответствующие уведомления», — заключил Печатников.

Клиенты ВТБ пожаловались на сбои в работе мобильного банка днем 27 февраля. В частности, пользователи сообщали о невозможности зайти в мобильное приложение и проблемах с доступом к онлайн-банку.

О сбое также свидетельствовали данные сервиса Downdetector, где резко выросло число жалоб клиентов. Большинство (88%) заявили о невозможности зайти в систему. Больше всего жалоб поступило из Москвы, Санкт-Петербурга, Калининграда, Нижнего Новгорода, Екатеринбурга, Челябинска и Новосибирска.

В пресс-службе ВТБ сообщили РБК, что работоспособность ИT-систем банка была полностью восстановлена 27 февраля в 19.30 мск. «Сбой в работе был вызван масштабной перестройкой ИT-инфраструктуры банка, цель которой создание наиболее безопасных и удобных для клиентов сервисов», — уточнили в кредитной организации.

ВТБ впервые предоставляет компенсацию клиентам после технических неполадок. Ранее после сбоев такие меры принимали, в частности, Рокетбанк, Совкомбанк и «МегаФон».

Авторы: Михаил Юшков, Евгения Чернышова

Подробнее на РБК:

https://www.rbc.ru/finances/28/02/2020/5e588c719a79470a7617cf73

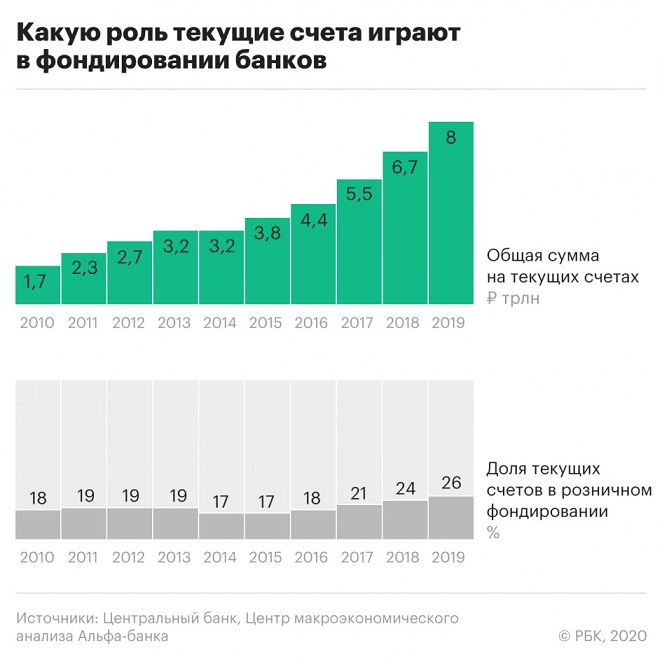

28.02 | Россияне положили на текущие счета в банках рекордную сумму

Доля средств, которые россияне держат в банках на текущих счетах, а не во вкладах, достигла рекорда за 10 лет, выяснили в Альфа-банке. Эксперты связывают это с перетоком денег с депозитов и с отказом банков открывать вклады в евро.

Доля средств физических лиц на текущих счетах в российских банках в 2019 году достигла 26% от всего объема привлеченных розничных ресурсов — это рекорд как минимум с 2010 года, говорится в обзоре аналитиков Альфа-банка (есть у РБК). В абсолютном выражении объем средств на текущих счетах достиг 8 трлн руб., что на 19,4% больше остатков по итогам 2018 года. За последние три года объем сбережений россиян на текущих счетах практически удвоился.

Почему россияне хранят деньги на счетах

Рост сбережений физлиц на текущих счетах отчасти может объясняться перетоком средств с депозитов, замечает главный экономист Альфа-банка Наталия Орлова: «С одной стороны, часть населения обеднела, и эти клиенты больше не могут копить, поэтому держат деньги на текущих счетах. С другой стороны, низкие ставки заставляют клиентов со значительными сбережениями искать альтернативные инструменты, и текущие счета часто могут быть транзитным инструментом, пока решение о новых инвестициях не принято».

Рост доли средств физлиц на текущих счетах связан с увеличением предложений банков по накопительным счетам, предполагает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Она обращает внимание, что ставки по таким продуктам уже близки к доходности срочных вкладов. «Для клиента накопительный счет удобен тем, что по нему значительно более гибкие условия пополнения и расходования средств. Для банков — тем, что ставка по нему может пересматриваться при изменении тарифной политики в одностороннем порядке с уведомлением клиента, в то время как ставки по вкладу зафиксированы в договоре в течение срока его действия», — отмечает аналитик.

На выбор потребителей в прошлом году могла повлиять и политика кредитных организаций в части привлечения валютных вкладов, говорит старший аналитик агентства Moody's Семен Исаков. «Многие банки перестали открывать депозиты в евро. Клиенты вынуждены все больше держать евро исключительно на текущих счетах. Ставки по депозитам в долларах также существенно снизились, что снизило привлекательность открытия длинных долларовых депозитов», — поясняет он.

По данным ЦБ, в декабре 2019 года средневзвешенные ставки по долларовым вкладам до года (включая «до востребования») составили 0,88%, за год они упали на 1,69 п.п. Доходность депозитов в евро сократилась почти в пять раз, до 0,04% годовых. Динамика ставок по рублевым вкладам также была нисходящей, в конце 2019 и начале 2020 года средние значения ставок в крупнейших банках несколько раз обновляли исторический минимум.

Клиенты действительно все чаще хранят деньги на счетах, а не во вкладах, подтвердило РБК большинство опрошенных банков из топ-20 по объему привлечения средств физлиц.

- «Именно перетока — то есть закрытия срочного вклада с последующим внесением данных средств на счета — массово мы не наблюдаем, однако клиенты все чаще выбирают для вложения средств именно накопительные счета», — говорит начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин. По его словам, за год «Открытие» поднялся с девятого на пятое место по портфелю текущих счетов физлиц.

- ВТБ связывает тренд с ростом популярности расчетов по картам и популяризацией накопительных счетов, сказал представитель банка.

- Райффайзенбанк объясняет рост интереса клиентов к накопительным счетам снижением ставок по депозитам, отметил руководитель управления некредитных продуктов банка Максим Степочкин.

- «Перераспределение потоков в случае МКБ объясняется вводом в продуктовую линейку накопительного счета в январе 2019 года. Говорить о полном замещении срочных вкладов текущими (накопительными) преждевременно», — отмечает руководитель дирекции развития розничного и электронного бизнеса Московского кредитного банка Алексей Охорзин.

- Альфа-банк фиксировал переток средств с депозитов на текущие счета только по продуктам в евро, сообщил представитель кредитной организации. «С июня 2019 года банк не привлекает срочные депозиты в евро, как и многие остальные банки на рынке, в связи с чем клиенты размещают свои средства в евро на текущих/накопительных счетах», — пояснил он.

- Банк «Уралсиб» фиксировал рост привлечения по текущим счетам физлиц, но не связывает это со снижением интереса клиентов к депозитам. «Безусловно, некоторая часть клиентов при завершении сроков депозитов делают выбор в пользу текущих счетов разного типа. Но депозитный портфель на сегодня остается возобновляемым», — сообщил представитель кредитной организации.

- Совкомбанк фиксирует прирост клиентских средств и по вкладам, и по остаткам на своей основной карте «Халва», утверждает первый зампред правления банка Сергей Хотимский.

Растут ли риски для банков

Рост доли текущих счетов в розничном фондировании говорит об адаптации банков к циклу снижения процентных ставок, отмечает Орлова. С точки зрения стоимости привлечения средств текущие счета предпочтительнее для банков, чем депозиты с фиксированной ставкой, но такой подход несет определенные риски.

В обзоре аналитики Альфа-банка указывают на растущее расхождение между срочностью активов (выданных кредитов, в частности, ипотеки) и пассивов на ключевых банковских рынках. «Проблема в том, что за счет этого в системе аккумулируются процентные риски: пассивы становятся более короткими, а активы — более длинными. Пока краткосрочное фондирование банкам выгодно, но когда цикл в движении ставок изменится, это может создать проблемы», — поясняет Орлова. Ранее Банк России также указывал на увеличение срочности активной и пассивной стороны баланса банков: в случае роста процентных ставок пассивы могут переоцениваться быстрее активов.

Главный аналитик Сбербанка Михаил Матовников не видит угрозы с точки зрения процентного риска, но считает, что текущая ситуация с перетоком средств на счета свидетельствует о накоплении рисков ликвидности. «Хотя я бы не сказал, что драматическое увеличение», — подчеркивает он.

«Что касается рисков возможного оттока средств, то в условиях турбулентности в банковской системе они сопоставимы как по текущим счетам, так и по срочным вкладам. Физлица традиционно чувствительны к информационному фону вокруг банков и при появлении негативной информации предпочитают выводить средства, в том числе расторгать вклады досрочно с потерей процентов», — соглашается Щурихина.

По словам Матовникова, рост сбережений на текущих счетах дал не тот эффект, на который рассчитывали банки. «Есть растущее количество банков, которые платят по текущим счетам, как и по вкладам. Например, начисляют процент на остаток по карте. Это такие «квазидепозитные» продукты. Оборачиваемость по таким счетам небольшая, поэтому текущие счета для банков становятся дорогими. Часть банков считали, что смогут сэкономить на стоимости фондирования, но не все выиграли от этого. В среднем стоимость фондирования для банков в рознице выросла», — резюмирует аналитик.

Автор: Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/28/02/2020/5e588c719a79470a7617cf73?from=center

26.02 | В России в 2019 году подделали монету номиналом в 1 руб.

По данным регулятора, на каждый миллион банкнот в обращении в 2019 году пришлось семь выявленных подделок, что аналогично показателю 2018 года.

«Таким образом, доля выявленных поддельных банкнот к общему объему банкнот, находящихся в обращении, не растет», — говорится в отчете ЦБ.

В то же время общее число подделок выросло — за год в России было выявлено 41 тыс. 355 фальшивых банкнот и монет против 38 тыс. 504 в 2018 году. Таким образом, за год число подделок увеличилось на 7,4%.

Более половины всех фальшивок составили (28 тыс. 668) банкноты номиналом 5 тыс. руб. Значительно меньшей популярностью у фальшивомонетчиков пользуются банкноты в 1 тыс. руб. (8602) и 2 тыс. руб. (2788). Остальные же банкноты подделывают еще реже. Так, например, за весь 2019 год были выявлены всего три поддельные банкноты достоинством 10 руб.

Уникальным случаем стало обнаружение единственной поддельной монеты в 1 руб. Монеты меньшего номинала не подделывались, зато фальшивых пятирублевок было выявлено сразу 60, а десятирублевок — 167.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5e5644f29a79470d93872726

26.02 | ЦБ предупредил о новых уловках с финансовыми пирамидами

По словам главы департамента противодействия недобросовестным практикам ЦБ Валерия Ляха, в 2019 году создатели финансовых пирамид вовлекали людей в свою схему, предлагая вкладываться в строительство домов с помощью 3D-принтеров или круизную путевку. Чтобы получить тур по цене вполовину дешевле рыночной, на счет организатора требовалось каждый месяц переводить не меньше $100 и привлечь в проект более пяти человек. Кроме того, люди настраивались на долгое ожидание и в итоге поздно раскрывали обман — когда организаторы уже пропадали, отметили в ЦБ.

Также в регуляторе сообщили об еще одной новой уловке мошенников: для придания достоверности они начали в рекламе указывать доходность, «подсчитанную» до десятых и сотых процента. Например, одна из пирамид обещала прибыль от инвестиций в 87,6%.

В пресс-службе ЦБ изданию также рассказали, что в 2019 году на Дальнем Востоке рекламировалась финансовая пирамида, которая предлагала вложиться в быстрорастущую экономику соседних стран, включая Китай: в сферу производства питания, товары повседневного спроса, недвижимость. «Компания позиционировала себя как международную инвестиционную платформу», — отметили в ЦБ. Кроме того, людям обещали реферальный бонус за вовлечение новых инвесторов и партнеров.

ЦБ в 2019 году выявил в России более 200 организаций с признаками финансовых пирамид, а за пять лет — свыше 900. По данным регулятора, в основном это интернет-мошенники, которые, как только появляется новая социальная сеть, сразу начинают размещать в ней рекламу пирамид.

Подробнее на РБК:

https://www.rbc.ru/finances/26/02/2020/5e5647b49a79470edfc0f58d

26.02 | Китай в три раза обогнал США по числу новых миллиардеров

В прошлом году в Китае появилось почти в три раза больше миллиардеров, чем в США, следует из отчета китайской исследовательской компании Hurun. По подсчетам экспертов, в Китае (включая Гонконг и Тайвань) по состоянию на 31 января общее число миллиардеров составило 799, увеличившись на 182.

В Соединенных Штатах за минувший год появилось 59 новых миллиардеров, и их число выросло до 626.

Согласно отчету, мировой столицей по числу миллиардеров (110) пятый год подряд остается Пекин. Для сравнения: в Нью-Йорке, по оценкам экспертов, их проживает 98. В Шэньчжэне число миллиардеров составило 75, а в Гуанчжоу — 45, отмечает SCMP.

По данным Hurun Report, Шанхай впервые обошел по этому показателю Гонконг: там за год появилось 17 новых миллиардеров, а в специальном административном районе Китая — семь (общее число выросло до 83 и 76 соответственно).

Как пишет Reuters со ссылкой на отчет, вспышка коронавируса подорвала вторую по величине экономику в мире, но в то же время привела к росту стоимости акций китайских компаний — участниц фармацевтического рынка, а также занятых в области онлайн-образования и онлайн-игр. Из-за карантина и ограничений на поездки спрос на онлайн-сервисы значительно вырос, что положительно сказалось на состоянии основателя и гендиректора поисковика Baidu Робина Ли, отмечает агентство. Акции запущенной им видеоплатформы iQiyi выросли на 8%, следует из данных исследования.

По словам председателя и старшего аналитика Hurun Report Руперта Хугеверфа, «в Китае сейчас больше миллиардеров, чем в США и Индии вместе взятых». В Индии, согласно отчету, их общее количество составило 137.

Глобальный список Hurun Report возглавил основатель Amazon Джефф Безос ($140 млрд), на втором месте оказался глава группы компаний Louis Vuitton Moët Hennessy Бернар Арно ($107 млрд), а на третьем — глава Microsoft Билл Гейтс ($106 млрд). Представители Китая в топ-10 списка не попали. Основатель Alibaba Джек Ма ($45 млрд) оказался на 21-м месте.

Согласно исследованию, Россия заняла шестое место по числу миллиардеров во всем мире (91), 72 из них живут в Москве.

Автор: Наталия Анисимова

Подробнее на РБК:

https://www.rbc.ru/finances/26/02/2020/5e5647b49a79470edfc0f58d?from=newsfeed

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo1.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»