Курсы обмена наличной валюты в Ростове-на-Дону

21.07 | Сбербанк снизил ставки на рефинансирование ипотеки

Сбербанк снизил ставки на рефинансирование ипотечных кредитов других банков на 0,6 п.п. Об этом сообщила пресс-служба кредитной организации.

Теперь рефинансировать ипотеку другого банка можно по ставке от 7,9% годовых. «Также в рамках программы вместе с ипотечным кредитом можно рефинансировать потребительские кредиты других банков, задолженность по кредитной карте», — добавили в Сбербанке.

iCity Новый бизнес-центр класса «А» в Москва-Сити. Старт продаж! MR Group

Стоит ли сейчас покупать квартиру или лучше подождать до осени

С 1 июля россиян обязали устанавливать умные счетчики. Что это значит

Вилла из Китая: сколько стоят сборные дома на AliExpress

Чтобы рефинансировать ипотеку другого банка, заемщику нужно подать заявку на рефинансирование онлайн, затем приехать в банк для подписания документов.

Последний раз Сбербанк снижал ставки на рефинансирование жилищных кредитов других банков в мае 2020 года на 0,5 п.п. Тогда рефинансировать ипотеку в банке можно было по ставке от 8,5%.

В начале года в России отмечалась волна рефинансирования кредитов благодаря общему снижению ставок на рынке. Востребованность данного ипотечного продукта продолжит расти на фоне дальнейшего снижения ставок по кредитам. Так, в июне ВТБ сообщил о пятикратном росте рефинансирования ипотеки. По данным банка, во время пандемии число рефинансирований снизилось, но уже в мае вернулось к уровню начала года.

Автор: Наталия Густова

Подробнее на РБК:

https://realty.rbc.ru/news/5f16a12a9a79471b221d7b48?from=newsfeed

21.07 | Сбербанк заявил о планах платить выданный кабмином кредит на 150 млрд рублей

«Сбербанк обслуживает кредит по рыночным ставкам и продолжит начислять и уплачивать проценты без изменений», — отметил представитель банка.

В банке добавили, что в рамках смены акционеров Сбербанка Минфину было представлено право сохранить субординированный кредит в размере 150 млрд руб. в основном капитале Сбербанка, и сообщили, что до смены акционеров этот кредит также учитывался в основном капитале организации.

В банке пояснили, что в соответствии с базельскими стандартами для учета субординированного кредита в капитале договор должен предусматривать возможность списания займа при кризисных событиях. Этот сценарий в банке назвали лишь «гипотетической возможностью, которая формально необходима для соблюдения требований Базеля».

Ранее агентство Reuters со ссылкой на три источника писало, что Минфин и ЦБ договорились об условиях, на которых субординированный кредит Сбербанка, выданный правительством более 10 лет назад, будет включен в основной капитал финансовой организации и станет списываемым. Эти меры, по словам источников, помогли бы банку справиться с возможными потерями из-за пандемии коронавируса, однако противоречат бюджетному правилу.

Тогда в Сбербанке подтвердили Reuters, что 150 млрд руб. предполагается включить в основной капитал и сделать списываемыми. ЦБ отказался от комментариев, а Минфин не ответил на запрос агентства.

Правительство России выдало Сбербанку субординированный кредит на 500 млрд руб. во время кризиса в 2008 году. Спустя два года банк вернул 200 млрд руб., однако в 2014 году повторно занял у ЦБ эту сумму. В 2015 году он продлил заем на 50 лет под 6,5%, следовало из отчетности банка.

В апреле 2020 года Центробанк продал правительству 50% акций Сбербанка за 2,139 трлн руб. Правительство выкупило акции за счет средств Фонда национального благосостояния России. При этом ЦБ может оставить себе полученные от продажи доли Сбербанка 300 млрд руб. и еще 200 млрд руб. — в зависимости от убытка из-за продажи санированных банков, а остаток должен вернуть в госбюджет деньгами и финансовыми активами, в том числе правами требования к ВЭБу по субординированному кредиту на 150 млрд руб. для Сбербанка.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5f1698f09a794717e2543eac?from=newsfeed

17.07 | Выдача кредиток на Дону упала почти в 1,5 раза во втором квартале 2020г.

Региональная динамика оказалась чуть меньше, чем в целом по стране — выдача кредиток в России во втором квартале сократилась на 50,5%, до 1,4 млн карт.

Лидеры по объемам выдачи остались неизменны: Москва (74,2 тыс. ед.), Московская область (60,0 тыс. ед.) и Краснодарский край (55,5 тыс. ед.). Ростовская область со своим результатом заняла 11 строчку рейтинга.

При этом самую серьезную динамику сокращения количества новых выданных кредитных карт также показали Москва (-61,0%), Московская область (-58,1%) и Санкт-Петербург (-54,7%).

«В сегменте кредитных карт во 2 квартале 2020 года было отмечено радикальное сокращение выдачи — практически наполовину по сравнению с прошлым годом. На фоне карантинных мероприятий и экономических последствий коронавирусной пандемии банки стали все сильнее ужесточать свои кредитные политики. Ориентируясь, прежде всего, на тех заемщиков, долговая нагрузка и персональный кредитный рейтинг которых находятся на высоком уровне. А эти граждане в апреле-июне текущего года, скорее всего, выбрали тактику снижения своей кредитной активности и долговой нагрузки, ограничения потребления и, как следствие, более осторожного отношения к принятию долговых обязательств. Об этом свидетельствует и статистика заявок на получение новых кредитных карт: в июне их количество составило лишь 69% от уровня «докарантинного» марта», — полагает генеральный директор НБКИ Александр Викулин.

Напомним, по итогам мая 2020 года средний лимит по кредитным картам в Ростовской области составил 57,7 тыс. руб. — это 19 результат в стране.

Подробнее на РБК:

https://rostov.rbc.ru/rostov/freenews/5f1022459a7947b992246615?from=regional_newsfeed

14.07 | Кредиторы Тарико заказали оценку заложенного банка «Русский стандарт»

Владельцы дефолтных облигаций компании Russian Standard, зарегистрированной на Британских Виргинских островах и входящей в группу Рустама Тарико, инициировали досудебную претензию в адрес акционеров банка «Русский стандарт», 49% акций которого заложены в качестве обеспечения по бондам. Претензию направил трастовый управляющий заложенным пакетом, лондонский Citibank. Он потребовал погасить долг в полном объеме, в противном случае пообещав предпринять юридические действия по взысканию залога.

РБК ознакомился с претензией в адрес залогодателей, а также с разосланным держателям облигаций уведомлением об ее направлении (подлинность документов подтвердил источник РБК, знакомый с планами кредиторов). Долг Russian Standard по облигациям вырос до $757 млн (основной долг — $544 млн, проценты — $212 млн), сказано в претензии. Семилетние облигации Russian Standard на $451 млн были размещены в 2015 году под ставку 13% годовых. Выплаты были привязаны к прибыльности банка «Русский стандарт», пока он не приносил прибыль, сумма долга увеличивалась. Первый купон Russian Standard должна была выплатить в ноябре 2017 года, но допустила первый дефолт.

Соглашение о залоге бумаг заключено по российскому праву. Претензия направлена со ссылкой на положение Арбитражного процессуального кодекса России, которое гласит, что гражданско-правовые споры о взыскании денежных средств могут быть переданы в суд после принятия сторонами мер досудебного урегулирования по истечении 30 дней со дня направления претензии.

В досудебной претензии Citi отмечает, что эмитент дважды не выплатил проценты по облигациям, так что у управляющего залогом возникло право его взыскания. По условиям договора при взыскании залога Citi должен определить цену взыскиваемых акций, которая не должна быть ниже их рыночной цены. Citi уже нанял Ernst & Young для оценки рыночной стоимости 49% банка «Русский стандарт», говорится в том же уведомлении. Акционерами банка являются ЗАО «Компания «Русский стандарт» и ООО «Русский Стандарт-Инвест», конечным бенефициаром обоих выступает Рустам Тарико. В пресс-службе Citi отказались от комментариев.

«По нашей инструкции Citibank на прошлой неделе направил залогодателям соответствующее досудебное требование. Через 30 дней будет подан судебный иск», — заявил РБК представитель швейцарского фонда Pala Assets Дэвид Нитлиспах. Pala — фонд бывшего совладельца «Мечела» Владимира Йориха — собрал более 25% дефолтных облигаций. Нитлиспах подтвердил, что Citi по инструкции держателей облигаций нанял E&Y для оценки стоимости залога. Срок исковой давности по первому дефолту Russian Standard истекает 27 октября 2020 года.

«Письмо от представителей Citi получено и находится на рассмотрении, официальной информации о найме оценщика и дальнейших планах от Citi не поступало. Эмитент находится в контакте с трасти и держателями облигаций и по-прежнему открыт к взаимоприемлемому урегулированию ситуации», — сообщил РБК представитель Russian Standard.

Без голосования

То, что фонд собрал более 25% облигаций, ускорило процесс взыскания. Pala Assets совместно с трастовым управляющим и юридическим советником выработала подход, при котором вопрос взыскания не будет выноситься на общее голосование держателей облигаций, что позволит существенно сократить сроки процесса, объяснил Нитлиспах. Он отметил, что работа Citibank оплачивается в пропорциональном объеме группой держателей бумаг, в которую помимо Pala входят американский фонд Amundi Pioneer (под управлением активы на $77,8 млрд) и еще один фонд из США. Группу консультирует инвесткомпания А1 (входит в «Альфа-Групп» Михаила Фридмана). В А1 отказались от комментариев.

РБК направил запросы в пресс-службу холдинга Roust Рустама Тарико и Amundi Pioneer.

«По сути, это [уведомление Citibank для бондхолдеров] информирование о том, что трасти отослал претензию залогодателям. Срок взыскания будет зависеть от скорости действий трасти и от намерений залогодателей оспаривать каждый его шаг. Даже примерный срок определять было бы неправильно», — пояснил РБК инвестиционный аналитик «Мириад Рус» Андрей Рожков, отметив, что Тарико не предлагал держателям облигаций нового мирового соглашения. «Мириад Рус» представляет миноритарных держателей облигаций в сформированном компанией комитете более 35 бондхолдеров с суммарной долей около 9,8% по номиналу.

Ранее аналитики инвестбанка J.P. Morgan пытались рассчитать потенциальный объем возврата, который инвесторы в облигации Russian Standard могут получить в случае взыскания залога. Эксперты оценили весь банк в 0,7 капитала, или 17,6 млрд руб. Исходя из этой оценки, кредиторы могут рассчитывать на возврат около 30% от номинала бондов, то есть 8,6 млрд руб., или $131 млн.

Автор: Павел Казарновский

Подробнее на РБК:

https://www.rbc.ru/finances/14/07/2020/5f0c77b09a79476d2a81e76f

14.07 | ЦБ впервые с начала кризиса отозвал лицензию у банка

Центробанк отозвал лицензию на проведение банковских операций у АО «Народный банк Тувы» (НБТ). Об этом сообщается на сайте регулятора. Это первый отзыв лицензии у банка с 31 января.

Кредитная организация нарушила обязательный норматив текущей ликвидности, а также допустила несвоевременное исполнение клиентских платежей, отмечает ЦБ. Кроме того, банк нарушал федеральные законы и нормативные акты регулятора, в том числе завышал стоимость имущества, в связи с чем ЦБ в течение года «неоднократно применял к нему меры».

По данным регулятора, у НБТ был небольшой кредитный портфель, «который на 40% представлен безнадежной задолженностью». Более 80% активов кредитной организации составляли объекты недвижимости. Деятельность банка была убыточной на протяжении более чем пяти лет.

На момент отзыва лицензии «Народный банк Тувы» по величине активов занимал 416-е место в банковской системе России.

Банк был создан в 1990 году. В кредитную организацию, которая является участником системы страхования вкладов, назначили временную администрацию. Она будет действовать до назначения ликвидатора либо конкурсного управляющего.

ЦБ не отзывал лицензии у банков 5,5 месяцев. В последний раз лицензии по причине отзыва 31 января лишился московский АПАбанк. Еще несколько банков за это время самоликвидировались. Например, в начале мая в процессе консолидации с Промсвязьбанком лицензии лишился Связь-банк. 27 мая ЦБ аннулировал лицензию зарубежного Morgan Stanley в России. Это произошло в связи с реорганизацией бизнеса — Morgan Stanley полностью прекратил торговые операции и передал подразделения, занимающиеся инвестиционно-банковской деятельностью и деятельностью в сфере недвижимости, в пользу новой компании.

В начале июня источники FrankRG сообщали, что Центробанк сознательно приостановил отзыв лицензий на фоне кризиса. Одной из причин этого стал мораторий на проверки — запланированные проверки банков ЦБ перенес на период после 1 июля. Кроме того, при отзыве лицензии у банка следует поток вкладчиков, которые пытаются получить страховое возмещение. Это явление также было нежелательно для ЦБ из-за риска физических контактов в условиях эпидемии. Наконец, третьей причиной стала неопределенность на рынке. «Пока непонятно, кто из банков испытывает проблемы по своей вине, а кто — из-за трудностей своих клиентов и обязанности идти им навстречу в соответствии с госпрограммами. ЦБ решил сейчас не тревожить рынок, который и так оказался в сложном положении», — писала аналитическая компания.

Авторы: Наталия Анисимова, Георгий Тадтаев

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5f0d17369a79475b540ca1e8

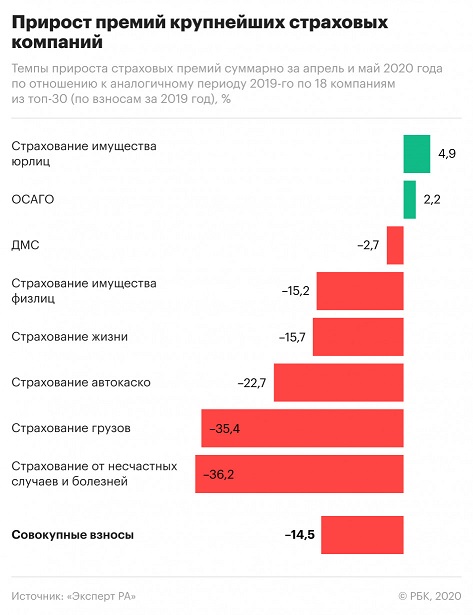

13.07 | Страховщики из-за пандемии недосчитались седьмой части сборов. Какие виды страхования пострадали больше всего

В пиковые месяцы пандемии коронавируса российские страховые компании недосчитались взносов, но их показатели оказались лучше ожиданий, следует из обзора рейтингового агентства «Эксперт РА». По оценкам аналитиков, в апреле—мае совокупные премии страховщиков сократились на 14,5% по сравнению с аналогичным периодом прошлого года. Такие результаты показало проведенное агентством анкетирование 18 крупнейших страховых компаний.

Несмотря на падение взносов, для страхового рынка катастрофы не случилось, отмечается в обзоре. Ранее «Эксперт РА» прогнозировал два сценария влияния пандемии на сегмент страхования: сокращение премий страховщиков на 17% в 2020 году при позитивном развитии событий и на 27% при негативном. Негативный прогноз пока не сбывается, резюмируют аналитики.

Как кризис повлиял на разные виды страхования

- Самое заметное сокращение премий зафиксировано в сегменте страхования от несчастных случаев и болезней — 36,2% в годовом выражении. На это повлияли остановка турпотока за границу и пауза в продаже жилья: россияне приобретали меньше полисов для выезда за рубеж и оформляли меньше ипотечных сделок, для которых требуется страховка.

- Пандемия COVID-19 привела к сокращению объемов грузоперевозок и замедлению торговли, что стало причиной резкого падения премий по страхованию грузов. Взносы в этом сегменте в апреле—мае упали более чем на треть.

- В автостраховании прослеживалась разнонаправленная динамика. Сборы по обязательным полисам ОСАГО выросли на 2,2%, а добровольное автокаско сократилось на 22,7%. На фоне падения реальных доходов россияне в первую очередь отказывались от необязательных страховок.

- Премии по полисам ДМС (добровольного медицинского страхования) в апреле—мае сократились всего на 2,7%. Этот сегмент еще не в полной мере испытал на себе влияние пандемии, считают в «Эксперт РА». «Существенная часть договоров была заключена в первом квартале 2020 года, еще до начала эпидемии. Поэтому в полном объеме реальный эффект на сегмент ДМС будет понятен только через год», — пояснили аналитики.

Риски для страховых компаний

Хотя страховой рынок избежал серьезного обвала на пике санитарных ограничений, сектор может столкнуться с отложенными эффектами пандемии, предупреждают авторы. Согласно их ожиданиям, это может произойти во второй половине 2020-го и в 2021 году.

Динамика страхового рынка в значительной степени является производной от состояния экономики в целом: если макроэкономические проблемы будут нарастать, это приведет к дальнейшему сокращению премий страховщиков, пояснил управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА» Алексей Янин. В первую очередь страховому рынку угрожают снижение платежеспособного спроса на услуги из-за падения доходов населения и бизнеса.

«Также нельзя исключать вероятность реализации отдельных кредитных рисков по каким-то из инвестиционных вложений страховых компаний либо волатильности их стоимости», — полагает эксперт.

Согласно обновленному прогнозу «Эксперт РА», при позитивном сценарии в 2020 году страховой рынок сократится на 7%. Но агентство не исключает риск второй волны пандемии — в этом случае ухудшение эпидемиологической ситуации и введение новых ограничений снизят премии страховщиков на 20% по итогам года.

«То, что мы видим на рынке с марта по сегодняшний день [...], отражает больше эффект карантинных мер как на граждан, так и на отдельные бизнесы», — отмечает замдиректора группы рейтингов финансовых институтов АКРА Алла Борисова. Пока показатели страховщиков поддерживаются в том числе за счет падающих объемов возмещений. «В период карантина из-за снижения трафика сократилось количество ДТП, и, соответственно, страховщики отражают снижение убыточности по моторным видам. Люди меньше обращались в медицинские учреждения, выплаты по ДМС также сократились», — поясняет эксперт. В будущем отложенный спрос на компенсации реализуется, а еще в конце года крупные корпоративные клиенты начнут переговоры о продлении страховок.

Оценки участников рынка

- «Эффект ограничительных мер для разных каналов был разным: дилерский канал просел, а онлайн-, агентский и брокерский каналы развивались лучше, чем мы ожидали», — сообщил вице-президент «Ренессанс страхования» Сергей Артемьев. По его словам, в первом полугодии поддержку компании оказало улучшение операционной эффективности за счет снижения частоты страховых случаев. Страховщик ожидает сокращения рынка на 10–15% по итогам года.

- Убытки от текущей ситуации нагонят страховой рынок позже, чем другие отрасли экономики, говорит гендиректор «АльфаСтрахования» Владимир Скворцов. По его оценкам, риски могут проявиться осенью 2020-го и в 2021 году. «После нескольких месяцев изоляции и низкой убыточности по ОСАГО, ДМС и другим видам страхования будет реализовываться отложенный спрос на услуги: вырастет количество убытков по авто, обращаемость по ДМС, увеличится число мошеннических эпизодов из-за снижения доходов населения (угоны авто, подставные ДТП и т.д.). При этом люди в целом будут стремиться экономить», — пояснил он.

- «Мы осознаем, что в текущих условиях предприниматели вряд ли проявят рост интереса к страхованию», — отмечает начальник аналитического отдела компании «Ингосстрах» Евгения Васильева. Но пока темпы восстановления производств и работы компаний дают надежду на позитивный сценарий. «То, как будет восстанавливаться сегмент корпоративного страхования, во многом зависит от мер государственной поддержки бизнеса», — отметила Васильева.

- «Да, еще немного потрясет, но в целом ничего критичного», — утверждает замруководителя блока маркетинга «Росгосстраха» Кирилл Бобыльков. Компания изначально не ожидала серьезного роста страхового рынка в 2020 году, а падение на 10–12% в «Росгосстрахе» считают некритичным. Отложенные последствия кризиса могут быть и положительными, замечает Бобыльков: «Например, текущая ситуация с пандемией способна дополнительно простимулировать взрывное развитие дистанционных продаж и сервисных технологий в страховании».

Автор: Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2020/5f0863a59a79479b6ff751f9

13.07 | Эксперты включили четверть россиян в группу риска при хищениях с карт. Они готовы раскрыть мошенникам критически важные данные

Каждый четвертый держатель банковских карт в России (27% респондентов) находится в группе риска и может стать жертвой мошенников, так как готов сообщить посторонним персональные данные банковских карт, которые нельзя раскрывать (срок действия и CVV-код). Об этом говорится в исследовании аналитического центра НАФИ (есть у РБК). С попытками мошенничества в том или ином виде столкнулось чуть меньше трети владельцев карт.

Всероссийский опрос проводился в июле 2020 года. В нем участвовали 1,6 тыс. человек старше 18 лет, проживающих в 136 населенных пунктах в 50 регионах. Выборка построена на официальной статистике Росстата, она репрезентативна по полу, возрасту, уровню образования и типу населенного пункта. Статистическая погрешность не превышает 3,4%.

Насколько уязвимы держатели карт

Согласно опросу, 31% имеющих банковские карты респондентов сталкивались с мошенничеством:

- у 14% злоумышленники пытались по телефону узнать данные с помощью социальной инженерии;

- 13% неизвестные просили перевести деньги якобы для помощи знакомым, оформления выигрыша и т.д.;

- 8% получали сообщения или электронные письма, содержащие вирусы или вредоносные ссылки;

- 6% получали сообщения о подтверждении или отмене операций по карте, которые они не совершали;

- у 2% данные с карты посторонние узнали неизвестным им путем.

В результате жертвами мошенников стали 4% респондентов, остальные не понесли финансовых потерь.

- Чаще других атакам подвергались жители Москвы и Санкт-Петербурга (37% против 31% в среднем по стране), россияне в возрасте от 25 до 34 лет (35%), люди, занимающие руководящие посты (41%). Реже о попытках мошенничества сообщали люди старшего возраста (26%).

- Только 10% россиян знают, какие данные можно сообщить сотруднику банка: номер карты, имя и фамилию держателя.

- 63% опрошенных не готовы передавать никакие данные с карт по телефону, 27% россиян могут сообщить сотрудникам банка срок действия карты, трехзначный код безопасности с обратной стороны и код из СМС-сообщения, которые раскрывать нельзя.

- Наиболее осведомленными в вопросе оказались молодые люди в возрасте 18–24 лет — 16% знают, какие данные можно сообщить, а какие нет (в среднем по возрастным группам — 10%). Но люди этого же возраста оказались и самыми доверчивыми: 34% могут сообщить конфиденциальные данные против 27% в среднем. Люди старше 60 лет чаще других считают, что никакие данные передавать нельзя: среди представителей этой группы таких 72%, а в среднем — 63%.

«Довольно большая доля россиян — держателей карт, которые находятся в группе риска и готовы сообщить конфиденциальные данные своих карт, свидетельствует о недостаточном уровне просветительской работы, которая ведется банками, выпускающими карты. То, какие данные карты можно передавать, например, для денежного перевода, а какие нет, неочевидно: банки редко сопровождают вновь выданные карты памятками с деталями», — считает директор по исследованиям аналитического центра НАФИ Алексей Комиссаров. По данным ЦБ, в 2019 году банки вернули клиентам лишь 15% украденных у тех средств (935 млн руб.).

РБК опросил крупнейшие банки. Представители МКБ, МТС Банка, ПСБ, «Дом.РФ», Росбанка, Райффайзенбанка, «Ренессанс Кредита» и Почта Банка, ответившие на запросы, сообщили, что регулярно информируют своих клиентов о безопасном использовании банковских карт и применяют иные методы борьбы с мошенниками, например системы фрод-мониторинга, которые отслеживают и останавливают подозрительные транзакции.

Что говорят в банках

Оценка доли уязвимых держателей карт (27%) реалистична, считает директор департамента информационной безопасности Московского кредитного банка Вячеслав Касимов. «Пандемия дала толчок к увеличению доли онлайн-платежей, соответственно, и к росту киберпреступности», — отметил он. По мнению аналитика банка «Хоум Кредит» Станислава Дужинского, число людей, которые могут стать жертвой мошенников, оценить довольно непросто, так как один человек может в разное время распознать мошеннический звонок или попасться на уловку.

В МТС Банке считают, что фактически этот показатель может быть выше, поскольку выводы сформированы только на основании ответов респондентов. По мнению Росбанка, потенциальными жертвами могут быть более 50% держателей карт.

«Согласно официальной отчетности ФинЦЕРТ Банка России, в 2019 году 68,7% мошенничества на территории России произошло в результате социальной инженерии (в 2019 года банки провели 576,5 тыс. мошеннических транзакций на 6,42 млрд руб. — РБК). В 2020 году список схем мошеннических звонков клиентам российских банков с применением социальной инженерии значительно расширился на фоне пандемии. Например, выплаты материальной помощи или пособий, возврат средств за авиабилеты, проведение теста на COVID-19, оказание помощи в оформлении пропусков для передвижения в зонах карантина, оплата штрафа за нарушение самоизоляции или поездку без пропуска и т.д.», — сообщил представитель МТС Банка.

Доля потенциально уязвимых клиентов от банка к банку сильно различается, считает директор службы информационной безопасности ПСБ Дмитрий Миклухо: «Это зависит как от возрастной структуры клиентской базы (люди пожилого возраста менее информированы и более доверчивы), так и от работы банка по информированию и повышению финансовой грамотности своих клиентов». Он добавил, что у Промсвязьбанка доля таких клиентов ниже, но в апреле количество обращений клиентов, столкнувшихся со звонками мошенников, увеличилось примерно на 40%.

Почта Банк ежедневно фиксирует попытки атак с помощью социальной инженерии, при этом самыми уязвимыми категориями клиентов являются люди старшего возраста и подростки, указывает вице-президент, директор по безопасности Почта Банка Станислав Павлунин. Порой люди так подпадают под воздействие мошенников, что разубедить их бывает очень сложно даже сотруднику банка, отмечает он. ВТБ, который, как и другие банки, сообщил, что регулярно напоминает клиентам о необходимости соблюдения основных правил безопасности, отмечает значительный рост их уровня финансовой грамотности за последние годы.

Автор: Евгения Чернышова

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2020/5f08725d9a7947a47c93f60f

13.07 | Набиуллина опровергла возможность деноминации в России

Возможность проведения деноминации, то есть изменения нарицательной (официально объявленной) стоимости рублевых купюр, Банком России не рассматривается, заявила глава регулятора Эльвира Набиуллина.

«Никаких деноминаций, никаких денежных реформ мы никогда не рассматривали. У нас в порядке все и с номиналами, и с рядом, с набором банкнот. И никаких причин что-то здесь менять нет», — сказала Набиуллина, выступая на заседании совета по развитию финансового рынка в Совете Федерации.

Слова Набиуллиной стали ответом на вопрос главы Совфеда Валентины Матвиенко, которая попросила ее прокомментировать обсуждение в социальных сетях о возможности проведения в России деноминации. Сама Матвиенко при этом назвала слухи о возможной деноминации «бессовестными» и «абсолютной провокацией».

Набиуллина с этим утверждением Матвиенко согласилась.

«Люди всегда могут воспользоваться и наличными, и своими средствами в банках. Никаких ограничений, никаких изменений в этой части мы не рассматриваем и не планируем», — заверила глава ЦБ.

В начале июля с идеей о проведении деноминации с коэффициентом 100 к одному выступил руководитель информационно-аналитического центра «Альпари» Александр Разуваев, заявивший «Ведомостям», что «возвращение копейки добавит доверия российской валюте».

«Рубль с 1998 года значительно потерял свою стоимость относительно товаров и услуг и всех без исключения мировых валют. Самое время подумать о новой деноминации рубля», — заявил Разуваев.

В рамках деноминации выпущенные ранее в обращение денежные знаки заменяются новыми, как правило, имеющими в десять, сто, тысячу или более раз меньший номинал. С банкнот как будто стирают «лишние» нули. При этом старые банкноты могут либо довольно долго оставаться в обращении наравне с новыми, но их номинал в этом случае считается уменьшенным в соответствующее число раз, либо изыматься в сжатые сроки, что приводит к неполному обмену старых купюр на новые.

В России деноминация была проведена в 1998 году. Старые банкноты были заменены новыми с коэффициентом 1000:1, то есть 1 тыс. старых рублей за один новый. В результате в обращение вернулись мелкие монеты в 1, 5, 10 и 50 копеек, а также монеты в 2 руб., зато исчезли монеты номиналом более 5 руб. (десятирублевку начали чеканить только в 2009 году).

В рамках деноминации 1998 года с банкнот в 5 тыс., 10 тыс., 50 тыс., 100 тыс. и 500 тыс. руб. «стерли» по три нуля, и они, почти не изменившись внешне, превратились в банкноты с номиналом 5, 10, 50, 100 и 500 руб. соответственно. Банкнота в 1 тыс. руб. была заменена монетой в 1 руб.

Дополнением этого банкнотного ряда стали выпущенные в последующие годы банкноты номиналом 1 тыс. руб. (2001 год), 5 тыс. руб. (2006), 200 руб. и 2000 руб. (2017).

Автор: Евгений Калюков

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2020/5f0c56d39a79475fa7a80502

13.07 | Матвиенко назвала провокацией рассуждения о деноминации рубля

По словам Матвиенко, вопрос о деноминации сейчас «активно обсуждается в обществе и [в социальных] сетях».

«Я считаю, что это абсолютная провокация каких-то недобросовестных людей», — заявила Матвиенко. По ее словам, такие разговоры опасны очень тревожат людей и бизнес.

«У нас есть закон о фейках и в соответствии с ним, если дается ложная информация, которая может привести к социальным или экономическим потрясением, виновники такой информации должны жестко наказываться», — указала Матвиенко. По ее словам, нужно выяснить, откуда идут такие слухи и привлечь этих людей к ответственности по закону.

Председатель Банка России Эльвира Набиуллина, также принимающая участие в заседании, заверила, что «никакой деноминации, никаких денежных реформ» регулятор не рассматривает. По ее словам, в России «в порядке все и с номиналами, и с рядом банкнот», и «никаких причин что-то здесь менять нет».

С идеей о деноминации выступил руководитель информационно-аналитического центра «Альпари» Александр Разуваев. В интервью «Ведомостям» 9 июля он заявил, что с 1998 года года рубль «значительно потерял свою стоимость относительно товаров и услуг и всех без исключения мировых валют» и поэтому сейчас «самое время подумать о новой деноминации».

Ключевым аргументом в пользу деноминации Разуваев назвал зафиксированный Центробанком рост наличных денег в стране. По данным регулятора, объем наличных денег в стране растет с начала февраля, а на 1 июля он составил рекордные 12,419 трлн руб.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5f0c5ad89a794760bb27d10f?from=newsfeed

09.06 | ВТБ на 14% увеличил продажи розничных кредитов в мае

За месяц значительный рост показали кредиты наличными. Так, клиенты банка провели на 27% сделок больше, чем в апреле, — около 64,7 тыс. сделок на 41 млрд руб. Также большой рост наблюдался у кредитов на автомобиль. По сравнению с прошлым месяцем прирост объема выдач ВТБ в мае составил 115%. Число ипотечных кредитов увеличилось в мае на 7% по сравнению с апрелем и на 30% в годовом выражении — 24,7 тыс. сделок на 62,4 млрд руб.

«Если говорить о соотношении продаж год к году, то в апреле они сократились на треть, но уже в мае результат был сопоставимым — разница составила менее 2%», — заявил заместитель президента — председателя правления ВТБ Анатолий Печатников.

По его словам, этому во многом способствует снятие режима самоизоляции в регионах России. Рынок потребительского кредитования начинает восстанавливаться после эпидемии, заключил Печатников.

Ранее ВТБ зафиксировал снижение числа обращений за кредитными каникулами в мае на 40% по сравнению с апрелем.

Подробнее на РБК:

https://www.rbc.ru/finances/09/06/2020/5ede5adb9a794725d2ee6489?from=newsfeed

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo1.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»