Курсы обмена наличной валюты в Ростове-на-Дону

23.06 | Visa решила заняться трансграничными переводами российского бизнеса

Международная платежная система Visa планирует развивать в России сегмент бизнес-платежей, где «есть огромный потенциал для роста». Об этом РБК рассказал гендиректор Visa в России Михаил Бернер.

«Мы пристально смотрим на b2b-сегмент (переводы и платежи между компаниями. — РБК) и ожидаем колоссального роста цифровизации платежей внутри этого сегмента. Сейчас с помощью карт проводятся лишь единичные проценты бизнес-платежей, поэтому здесь есть огромный потенциал для роста», — сказал Бернер, добавив, что компания работает как с малым, так и с крупным бизнесом.

Для развития b2b-сегмента Visa выделила три стратегических направления: рост числа карточных платежей, развитие некарточных трансграничных платежей и цифровизация внутренних процессов кредиторской и дебиторской задолженности. «В целом мы смотрим на самые разные платежные сценарии: топливные карты, карты для закупок, карты для оплаты командировок сотрудников. Есть много решений для бизнеса, над которыми мы работаем», — добавил Бернер.

Так, с 23 июня Visa запускает в России сервис некарточных трансграничных платежей для корпоративных клиентов (Visa B2B Connect). Он позволит проводить трансграничные платежи между предприятиями внутри платформы, которая уже работает в 97 странах мира, пояснили РБК в пресс-службе Visa. Платформа использует соединение «один ко многим», за счет чего сокращается количество корреспондентских переводов, необходимых для обработки платежа. Сначала проект будет запущен в партнерстве с Модульбанком.

Сейчас для совершения транзакции платежные сообщения обычно отправляются через SWIFT (система обмена финансовыми сообщениями) с использованием банка-посредника. Для перевода средств в сервисе Visa SWIFT не применяется, пояснил РБК источник на финансовом рынке.

В целом такой сервис не несет рисков нарушения правил валютного контроля, говорит партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. «Формально законом не устанавливается, что при осуществлении переводов в рублях и иностранной валюте в адрес нерезидента или наоборот должна использоваться какая-то конкретная система обмена сообщениями, например SWIFT, СПФС (Система передачи финансовых сообщений, российский аналог SWIFT. — РБК) или любая иная. Закон обязывает предоставить подтверждающий документ, который может быть признан основанием для совершения транзакции, например договор», — объясняет он. C 2014 года западные политики неоднократно призывали отключить Россию от SWIFT, но такие санкции так и не были введены, а в SWIFT говорили, что «это никому не выгодно».

Другая международная платежная система — Mastercard — также развивает b2b-направление. На рынке уже запущена технология Mastercard MoneySend, которая позволяет делать переводы не только между частными лицами, но и между бизнес-картами Mastercard, то есть используется для взаиморасчетов между предпринимателями. Также в июне компания подписала соглашение о развитии сервиса трансграничных переводов на счета для юридических лиц со Сбербанком.

Зачем Visa нужны бизнес-платежи

На российском рынке уже несколько лет внедряются карты платежной системы «Мир», которая была создана для минимизации санкционных рисков при карточных переводах. Законодательно установлено, что именно на такие карты должны приходить зарплаты бюджетников, пенсии и социальные выплаты. Таким образом, «Мир» частично вытесняет с рынка международных конкурентов: доля карт «Мир» в общем объеме операций по картам в 2020 году достигла 24%, оценивал ЦБ (.pdf). В 2019 году она составляла 19,3%, в 2018-м — 14,5%.

Visa нужно занимать новые ниши, поскольку появляются новые конкурентные продукты, для работы которых не нужны посредники в виде платежных систем, говорит руководитель отдела продаж международного платежного провайдера ECOMMPAY Владимир Поляков. Например, это уже популярная в России Система быстрых платежей. Visa и Mastercard активно двигаются в направлении b2b-сегмента, чтобы диверсифицировать бизнес, а также потому, что стоимость платежных услуг в этом сегменте достаточно высока, считает он: «Обработка платежа по бизнес-карте в Европе может быть в пять раз выше [по цене], чем по карте частного лица».

Рынок корпоративных платежей, которые могут быть охвачены платежными системами, довольно существенный, отмечает руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики «Сколково-РЭШ» Егор Кривошея. На сегодняшний день платежи малого и среднего бизнеса в ретейле, в том числе платежи поставщикам, совершаются в основном с помощью наличных, а платежи между крупными организациями — по счетам, добавляет эксперт. Успехи Visa с точки зрения доли на рынке будут зависеть от наличия уникальных предложений для малого и среднего бизнеса, заключает он.

Автор Евгения Чернышова

Подробнее на РБК:

https://www.rbc.ru/finances/23/06/2021/60d1d5f89a7947d1cb6a9b28

23.06 | «Мир» назвала дату подключения своих карт к Google Pay

Карты национальной платежной системы «Мир» можно будет подключать к сервису бесконтактной оплаты Google Pay с 26 октября этого года. Об этом говорится в информационном бюллетене, который платежная система направила в кредитные организации, сообщают «Известия».

В «Мире» изданию подтвердили, что работают над внедрением Google Pay для клиентов. Осенью банки, выпускающие карты «Мир», смогут начать техническую реализацию сервиса. Это позволит держателям карт токенизировать их на устройствах, работающих на операционной системе Android.

После этого через Google Pay можно будет делать покупки без использования карт с помощью смартфонов, оснащенных функцией бесконтактной оплаты (NFC), а также делать платежи онлайн без ввода данных.

Срок внедрения сервиса для каждого банка, выпускающего карты «Мир», будет индивидуальным. Россельхозбанк, МКБ сообщили «Известиям», что подключат карты «Мир» к Google Pay до конца 2021 года. «Сбер», Почта Банк, ВТБ, Росбанк заявили, что будут среди первых кредитных организаций, которые реализуют такую возможность.

С конца апреля банки могут токенизировать «Мир» на устройствах Apple для бесконтактных платежей с Apple Pay, однако, по данным «Известий», пока что ни один банк не реализовал эту возможность.

Сейчас бесконтактная оплата картами «Мир» на смартфонах возможна через приложения Samsung Pay и Mir Pay. Последнее запустили в 2019 году. Первыми, кто получил возможность совершать такие платежи через национальные карты, стали клиенты Россельхозбанка, банков РНКБ, «Центр-инвест», СМП Банка, «Россия», УБРиР, Московского кредитного банка, Промсвязьбанка.

По данным «Сколково», платежная система «Мир» сейчас наиболее популярна у россиян — такие карты являются основными для 42% граждан, у половины жителей страны есть хотя бы одна карта «Мир». На Visa и Mastercard приходится совокупно еще 54%. «Мир» лидирует у бюджетников, людей, получающих социальные выплаты, и граждан с низкими доходами.

В то же время на карты национальной платежной системы пришлось в 2020 году только 24% от всех внутрироссийских операций. Остальное делят между собой Visa и Mastercard.

Автор Михаил Котляр

Подробнее на РБК:

https://www.rbc.ru/finances/23/06/2021/60d2659b9a79470079310e84

23.06 | Аналитики предсказали новый годовой рекорд по выдаче ипотеки

В этом году российские банки могут установить новый исторический максимум по выдаче ипотеки, обновив рекорд пандемийного 2020 года, говорится в аналитическом комментарии агентства «Национальные кредитные рейтинги», поступившем в РБК. По оценкам экспертов, в 2021 году объем одобренных кредитов на жилье может достичь 4,6–4,8 трлн руб. против 4,4 трлн руб. годом ранее.

Рекорд по выдачам может быть обновлен уже по итогам октября—ноября текущего года, допускает управляющий директор НКР Михаил Доронкин. По его словам, число новых ипотечных кредитов будет на прошлогоднем уровне — 1,7 млн договоров.

По данным ЦБ, в январе—апреле российские банки уже выдали 1,7 трлн руб. ипотечных ссуд. Это на две трети превышает результат за четыре первых месяца 2020 года и вдвое — выдачи в начале 2019-го. По оценкам НКР, в мае кредиторы одобрили ипотеку еще на 450 млрд руб., а в июне, перед сворачиванием старой льготной программы, выдачи дойдут до рекордных 600 млрд руб. в месяц. Таким образом, в первом полугодии объем новых ипотечных кредитов составит 2,7 трлн руб., а результат второй половины года будет не хуже уровней 2020 года, или 1,8–2 трлн руб., считают в НКР.

Хотя темпы кредитования в этом сегменте замедлятся на 25–35% во втором полугодии, есть много факторов поддержки, следует из обзора НКР. Аналитики, в частности, не считают, что обновленная программа льготной ипотеки существенно охладит рынок.

Смена условий господдержки в ипотеке

До 1 июля 2021 года в России действует программа льготной ипотеки под 6,5%, запущенная в первую волну пандемии. Она дает россиянам возможность купить в кредит жилье в новостройках по ставке ниже рыночной. Максимальная сумма кредита — 12 млн руб. в Москве, Подмосковье, Санкт-Петербурге и Ленинградкой обрасти и 6 млн руб. во всех остальных регионах страны. В июне президент Владимир Путин предложил продлить программу еще на год, до 1 июля 2022-го, но изменить ее параметры. Так, предельная сумма кредита снизится для всех регионов до 3 млн руб., а максимальная ставка увеличится до 7% годовых.

Одновременно власти решили расширить программу семейной ипотеки, которая сейчас выдается по ставке 6%. На льготный кредит теперь могут претендовать даже семьи с одним ребенком, родившимся после 1 января 2018 года. Раньше она распространялась на второго и последующих детей. Лимиты по ссудам станут такими же, как в старой программе льготной ипотеки, — 12 млн руб. для «столичных» регионов и 6 млн руб. для остальных. Условия семейной ипотеки распространятся не только на новые кредиты, но и на рефинансирование.

Что будет способствовать новому рекорду

Пересмотр условий программы льготной ипотеки окажет давление на рынок, но спрос населения останется достаточно высоким, говорится в обзоре НКР. Как отмечают аналитики, снижение кредитного лимита до 3 млн руб. серьезно сузит возможность получения льготной ссуды лишь в трех регионах — Москве, Подмосковье и Санкт-Петербурге, на которые приходится порядка 30% всех выдач. В целом по стране доля новой ипотеки со средним чеком ниже 3 млн руб. составляет около 50%, оценивают в НКР, поэтому охлаждение рынка будет ограниченным. Часть выдач еще по старым условиям (под 6,5%) перенесется на июль, замечают эксперты: временной лаг между подписанием договора с заемщиком и фактической выдачей денег может составлять до одного месяца.

Наконец, часть заемщиков подпадут под условия расширенной программы семейной ипотеки, поясняет Доронкин: «Поскольку по лимиту и ставке она близка к действующей льготной ипотеке, то ею смогут воспользоваться те заемщики, которые по каким-то причинам не смогли или не успели взять под 6,5%». По расчетам НКР, в апреле на нее приходилось менее 10% оформленных ссуд, но вклад программы в выдачи будет расти.

Еще один фактор поддержки спроса — сравнительно низкие ставки по ипотечным кредитам, считают в НКР. Они выросли по сравнению с прошлым годом, но все еще привлекательны для заемщиков. «К концу года средняя ставка по собственным программам банков поднимется до 9%, но останется ниже показателей 2019 года», — говорится в обзоре.

Какие есть альтернативные оценки

Новый рекорд в ипотеке не будет достигнут по целому ряду причин, полагает младший директор по банковским рейтингам «Эксперт РА» Вячеслав Путиловский. По словам аналитика, обновленная программа все-таки «отсечет» пласт новостроек в городах-миллионниках, а число потенциальных заемщиков снизится. «Массового перетекания льготных ипотечников в семейную ипотеку не произойдет из-за наличия в программе требования рождения ребенка в 2018 году и позднее», — поясняет он.

Путиловский также указывает на еще один сдерживающий фактор — политику ЦБ. Регулятор решил ужесточить требования к выдаче ипотеки с низким первоначальным взносом (от 15 до 20% стоимости жилья).

«Банк России открыто заявляет о «перегретой ситуации» в ипотечном сегменте кредитования и, опасаясь ухудшения качества выдаваемых займов, ужесточает требования по предоставлению ипотечных займов, что в конечном счете должно сказаться на кредитной политике банков и снизить уровень выдач», — соглашается директор банковских рейтингов НРА Константин Бородулин. По его словам, рекордных выдач ипотеки в 2021 году ожидать не стоит в том числе из-за уже реализовавшегося спроса «среди качественных заемщиков».

Автор Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/23/06/2021/60d1fd6b9a7947e2f7b3d926

22.06 | Эксперты назвали главные проблемы финансового рынка в России. Для удержания частных инвесторов они предложили новые налоговые льготы

Российский финансовый рынок после кризиса 2008 года развивался «весьма неравномерно»: если облигационный и срочные рынки выросли и превзошли показатели рекордного 2007 года, то рынок акций, наоборот, к рекордным уровням так и не вернулся, говорится в докладе Национальной ассоциации участников финансового рынка (НАУФОР) и ученых РАНХиГС о развитии фондового рынка. Эксперты саморегулируемой организации предлагают ввести новые налоговые льготы и расширить функционал индивидуальных инвестиционных счетов.

Чего рынок достиг за 12 лет

Всемирный банк и Международный валютный фонд (МВФ) под финансовым развитием понимают увеличение финансовой глубины, повышение вовлеченности населения в финансовый сектор, обеспечение стабильности и, наконец, рост эффективности институтов.

Финансовая глубина рынков, выраженная в процентах к ВВП, изменилась неравномерно, отмечается в докладе НАУФОР и РАНХиГС. Если стоимость внутренних и корпоративных облигаций в обращении выросла с 7,6 и 3,8% к ВВП в 2007 году до 29,3 и 15,3% в 2020-м, то капитализация российского фондового рынка сократилась с 98,9 до 48,2% от ВВП, говорится в докладе. Объем IPO упал многократно — с 1,2 до 0,015% ВВП.

За это же время увеличилась вовлеченность населения в финансовый рынок и стагнировала вовлеченность компаний. Показатель волатильности фондового рынка, рассчитываемый Всемирным банком, за десятилетие (2007–2017 годы) сократился с 33,7 до 14,9. Авторы доклада связывают это с уходом иностранных инвесторов с российского рынка.

Основным и, возможно, единственным значимым фактором позитивных изменений за последние годы авторы доклада называют приход на рынок розничных инвесторов. Именно переток средств населения на фондовый рынок придал новый импульс росту капитализации рынка и увеличению доли финансовых активов в богатстве домохозяйств. По данным Мосбиржи, в мае количество открытых брокерских счетов превысило 12 млн.

Если сравнивать текущие показатели финрынка с «идеальными значениями», которые НАУФОР закладывала в 2008 году, перевыполнить удалось только одну цель — это доля иностранных акций в обороте российских бирж: она составила 34,7% вместо ожидавшихся 12%.

Структурные проблемы

К главным проблемам на финансовом рынке НАУФОР отнесла следующие:

- Рынку не хватает участия физических лиц. Процесс выхода населения на финансовый рынок только начался, число «реальных» инвесторов, предоставивших свои средства, ассоциация оценивает в 5–6 млн человек.

- Ресурсы институциональных инвесторов незначительны, на рынке негосударственных пенсионных фондов (НПФ) — в условиях издержек регулирования и заморозки системы пенсионных накоплений с 2014 года — сложилась ситуация, когда фонды не конкурируют за доходность.

- Конкуренция снижается, а инвестиционный климат неудовлетворителен, что уменьшает интерес российских компаний к привлечению капитала (в том числе через IPO). Наконец, недостаточными являются объемы долгового рынка и рынка производных финансовых инструментов.

Что предлагается для решения проблем

Основные меры по привлечению розничных инвесторов на фондовый рынок уже приняты и их приток в ближайшее время продолжится, считают в НАУФОР. «В этих обстоятельствах важны неизменность правил игры и обеспечение не худших, чем в настоящее время, продемонстрировавших свою эффективность условий для инвесторов», — говорится в докладе. Отказ от этих принципов может остановить приток инвесторов и обессмыслить все предыдущие усилия, предупреждают в ассоциации.

В качестве дополнительного стимулирования инвесторов НАУФОР предлагает вернуть нейтральность налогообложения по вкладам и облигациям, в частности не облагать налогом доход по госбондам, равный ключевой ставке ЦБ. С 2021 года доход по государственным и муниципальным облигациям облагается налогом, и это ставит государственные облигации в невыгодное положение в сравнении со вкладами, по которым налогом облагаются доходы, превышающие произведение 1 млн руб. и ключевой ставки ЦБ, считают в ассоциации.

Целый ряд предложений касается индивидуальных инвестиционных счетов (в мае количество открытых в России ИИС превысило 4 млн). В частности, ассоциация предлагает увеличить сумму ежегодного налогового вычета по ИИС первого типа с текущих 400 тыс. до 1 млн руб. Основную популярность этот тип инвестиционного счета приобрел благодаря возможности получить налоговый вычет при сохранении средств на счете в течение трех лет. Сейчас максимальный размер такого вычета — 52 тыс. руб. в год, но с увеличением максимальной суммы до 1 млн руб. может вырасти до 130 тыс. руб. в год.

Ассоциация также предлагает запустить ИИС третьего типа, пограничный с пенсионными продуктами, который предусматривает более длительное ограничение на снятие средств — десять лет. Новый ИИС также должен иметь свой налоговый вычет, полагают в НАУФОР.

«Вопрос совершенствования ИИС требует проработки с учетом интересов как профессионального сообщества, так и субъектов РФ», — сообщила РБК пресс-служба Минфина.

Еще ряд предложений касаются развития индустрии негосударственных пенсионных фондов: предлагается расширить их возможности по участию в IPO и инвестированию пенсионных накоплений в иностранные бумаги, а также предусмотреть для граждан налоговые вычеты при взносах в НПФ.

Самих эмитентов тоже можно поддержать, например возмещая им расходы на подготовку и проведение IPO, говорят в ассоциации. «Наши положения адресованы государственным органам, разрабатывающим стратегию развития финрынка. В рабочем порядке отправили ключевым участникам дискуссии, а официально направим на днях», — сказал журналистам глава НАУФОР Алексей Тимофеев.

Банк России изучит предложения после их поступления на рассмотрение, сообщили в пресс-службе ЦБ.

Какие реформы для фондового рынка готовятся

Власти сейчас на разных уровнях обсуждают, каким образом в дальнейшем развивать фондовый рынок. Центральный банк уже разработал, а Госдума приняла законопроект, который вводит для неквалифицированных инвесторов тестирование с 1 октября 2021 года. Тесты нужно будет проходить при покупке сложных инструментов — в основном опционов и структурных облигаций. Вместе с тем весной началось обсуждение между участниками рынка, Минфином и ЦБ стратегии развития финрынка до 2030 года. В начале года также была сформирована «дорожная карта» инвестиционного развития, которая обсуждалась на заседании у первого вице-премьера Андрея Белоусова. Конкретных решений по итогам обсуждения пока не принято. Глава Центробанка Эльвира Набиуллина выступала с предложением, c одной стороны, ввести налоговые послабления для инвесторов, участвующих в IPO, а с другой — исключить возможность получения вычета по иностранным ценным бумагам.

Развитие регулирования должно ориентироваться на минимизацию препятствий для розничного инвестора, считает президент ГК «Финам» Владислав Кочетков. «Тестирование уже неизбежно, но вопрос в его формате, количестве и сложности вопросов. И тут важно, чтобы создаваемый порог не стал запретительным», — отмечает он.

Кроме того, по его мнению, нужно развивать индустрию инвестиционных советников, так как начинающему инвестору требуется поддержка профессионалов, чтобы не остаться один на один с рынком, который традиционно не прощает ошибок и не особо ласков к начинающим. «Конечно, важна стабильность, предлагаемые льготы должны вводиться надолго. Например, обсуждаемая отмена ИИС-1 может нанести серьезный удар по доверию к фондовому рынку», — сказал Кочетков.

«Основная задача сейчас в том, чтобы настроить регулирование так, чтобы в случае очередного кризиса или коррекции у людей не было сильного разочарования и не пришлось впоследствии столкнуться с массой проблем и жалоб», — обращает внимание директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин. Здесь важны как информационная кампания, объясняющая риски (потому что многие приходят на фондовый рынок случайно), так и соблюдение участниками рынка правил того, как продавать инвестиционные продукты, исключать возможности мошеннических схем и мисселинга, заключает эксперт.

Автор Павел Казарновский

Подробнее на РБК:

https://www.rbc.ru/finances/22/06/2021/60d0ad2b9a79477110569e9c

22.06 | Курс биткоина упал более чем на 11% за сутки

За последние 24 часа стоимость биткоина упала на 11,5%, следует из данных CoinDesk на 2:52 мск.

К тому времени криптовалюта торговалась по $31,6 тыс. В то же время чуть раньше курс в моменте опускался до $31,3 тыс., до этого криптовалюта стоила меньше только 23 мая ($31,2 тыс.).

По данным CoinGecko, суточное падение к 2:52 мск составило 10,9%.

Последнее падение курса криптовалюты началось в середине июня на фоне новостей, что власти китайской провинции Сычуань, крупного центра по добыче криптовалюты, запретили майнинг. До этого криптовалюта торговалась в районе $38–39 тыс.

Сычуаньские власти распорядились отключить подачу электроэнергии 26 майнинг-компаниям, которые работали официально в специальных зонах потребления гидроэлектроэнергии.

Кроме того, были приняты меры против небольших частных майнеров: поставки им электричества отслеживались и прекращались.

Решение сычуанских властей — часть общенациональной политики Китая по сворачиванию добычи криптовалюты в стране.

Наконец, в понедельник Сельскохозяйственный банк Китая (ABC), третий по величине в стране, заявил, что будет блокировать все транзакции, связанные с цифровыми активами. Помимо этого с клиентами, которые совершали такие транзакции, будет разорван договор. Но позже банк удалил предупреждение.

Однако китайский криптожурналист Колин Ву сообщил, что власти КНР потребовали от банков ограничивать транзакции с криптовалютами.

Автор Мария Лисицына

Подробнее на РБК:

https://www.rbc.ru/finances/22/06/2021/60d1251e9a794792bbf2910b?from=newsfeed

22.06 | Почти два миллиона пенсионеров не забрали накопительную пенсию

Почти 2 млн пенсионеров в России не обращались за накопительной частью своей пенсии, сообщает «Коммерсантъ» со ссылкой на данные актуарных заключений за 2020 год по 15 крупнейшим негосударственным пенсионным фондам (НПФ).

Актуарии фондов (специалисты по страховой математике. — РБК) подсчитали, что всего за прошлый год не обратились за выплатой накопительной пенсии почти 2,1 млн лиц пенсионного возраста. Однако из-за особенностей расчета накопительной пенсии реальное число таких людей меньше на 200–400 тыс. человек, указывает «Коммерсант», и реальное число полностью не получивших накопительную пенсию людей можно оценить в 1,7–1,9 млн. При этом годом ранее за накопительной пенсией не обращались 1,6 млн человек.

Согласно отчетности фондов, больше всего таких лиц было в НПФ «Открытие» (605 тыс.), «Будущее» (почти 419 тыс.), «Газфонде Пенсионные накопления» (319 тыс.), НПФ Сбербанка (157,2 тыс.).

Накопительная пенсия до 2014 года формировалась из отчислений, которые делает работодатель (6% страховых взносов), и дохода от их инвестирования, так как негосударственные пенсионные фонды и Пенсионный фонд России вкладывают эти деньги в облигации и акции. Если инвестиции оказываются прибыльными, то сумма накоплений растет.

С 2014 года власти заморозили накопительную часть пенсии, все отчисления работодателя теперь направляются на страховую составляющую пенсии (пенсию «по старости»). Накопительная часть пенсии, в отличие от страховой, может передаваться по наследству.

Сейчас на счетах большинства граждан, которые не забрали свои накопительные пенсии, находятся незначительные суммы: у НПФ «Будущее» средний размер пенсионного счета таких клиентов составляет 7–10 тыс. руб., у других крупных фондов — 5,5–10,4 тыс. руб., поясняет газета.

При этом не все граждане знают, что основания для получения накопительной части пенсии наступают раньше, чем по страховой, отмечают представители опрошенных «Коммерсантом» НПФ Сбербанка и ВТБ. Если срок выхода на страховую пенсию по старости с 2019 года постепенно рос, то возраст получения пенсионных накоплений не изменился (55 лет для женщин, 60 лет для мужчин). Для сравнения, в 2021 году возраст выхода на пенсию составляет 56,5 года для женщин и 61,5 года — для мужчин, а к 2028 году составит 65 для мужчин и 60 лет — для женщин.

Другая проблема — недостаточное информирование граждан со стороны пенсионных фондов, базы данных которых частично успели устареть, из-за чего найти тех, кому причитаются выплаты, НПФ не могут, рассказали газете представители фондов.

Существует и проблема обмена информации между Пенсионным фондом России (ПФР) и негосударственными фондами: закон не позволяет перевести в ПФР средства со счетов «потерявшихся» клиентов НПФ.

Автор Наталья Демченко

Подробнее на РБК:

https://www.rbc.ru/finances/22/06/2021/60d17f779a7947a7c5d10187

21.06 | Мосбиржа будет торговать ОФЗ и бондами почти до полуночи

Московская биржа планирует запустить вечернюю торговую сессию на рынке облигаций, время торгов уже осенью может быть увеличено до 23:50. Об этом рассказал РБК председатель правления Мосбиржи Юрий Денисов.

В вечернюю сессию инвесторам будут доступны ОФЗ и евробонды. «Мы также планируем расширить время торгов двумя классами облигаций, ОФЗ и еврооблигациями, до 23:50 мск и сделать это уже в начале осени. Таким образом, инвесторы смогут «отыгрывать» некоторые значимые для глобального долгового рынка события, которые происходят вечером», — рассказал Денисов. По его словам, стратегия Мосбиржи направлена на то, чтобы «расширять количество инструментов и увеличивать время торгов, то есть делать биржу более интересной и доступной для частного инвестора».

Сейчас торги облигациями на Московской бирже проводятся в основную сессию с 10:00 до 18:39 с традиционными аукционами открытия и закрытия торгов (десятиминутные периоды до начала и после завершения торгов, за время которых определяются цена открытия и цена закрытия).

После запуска вечерней сессии на рынке облигаций торги на этом рынке сравняются по длительности с торгами на рынке акций, на котором они уже идут 14 часов в день. На рынке акций вечерняя торговая сессия была запущена в июне 2020 года, она проходит с 19:00 до 23:50. Как следует из данных торгов на рынке акций в мае, доля вечерней сессии за месяц составила 8% (172 млрд руб. от 2,162 трлн руб.). Объем торгов облигациями был несколько меньше и в том же месяце составил 1,2 трлн руб.

Российский фондовый рынок сейчас стал предметом повышенного интереса населения: за 2020 год физлица открыли почти 5 млн брокерских счетов, более чем удвоив их количество. Рост продолжается и в 2021 году: в мае граждане открыли 568 тыс. счетов, доведя их количество до 12,4 млн.

Нужны ли расширенные торги

Расширяться время торгов будет и на других рынках. Так, с 1 марта 2021 года на валютном и срочном рынках Мосбиржи доступны торги с семи утра. «Сейчас мы хотим добавить торговлю на рынке акций с семи часов утра. Но все будет зависеть не только от нашей готовности, но и от готовности инфраструктуры, от готовности брокеров. Я думаю, что утреннюю сессию на рынке акций мы запустим ближе к концу года», — рассказал Денисов. По его словам, изначально площадка допустит к утренним торгам акции из индекса Мосбиржи (44 бумаги) и примерно столько же иностранных акций, а дальше расширение доступных акций будет зависеть от интереса инвесторов.

«В итоге к концу года большинством инструментов на биржевых рынках можно будет торговать практически 17 часов: с 7:00 до 23:50», — отметил Денисов.

Расширение времени торгов на рынке облигаций — это вполне логичный шаг, потому что большинству частных инвесторов непонятно, почему акции после 19:00 торгуются, а ОФЗ, например, нет, говорит руководитель департамента интернет-брокера «БКС Мир инвестиций» Игорь Пимонов. «По нашим расчетам, в вечернюю сессию обороты по ОФЗ и еврооблигациям составят 5–10% от дневного оборота розничных клиентов, при этом дополнительных ресурсов для запуска со стороны брокера, который дает доступ к вечерней сессии, не требуется, так как другие инструменты уже торгуются в это время», — сказал он.

Как показывает объем торгов в вечернюю сессию, активного интереса среди инвесторов к ним нет, скептичен инвестстратег «Алор Брокер» Павел Веревкин. С большой долей вероятности такая же участь ждет и рынок облигаций, добавляет он.

«Интерес, несомненно, будет у физических лиц, торговать днем им сложнее, а вечером есть время», — возражает старший управляющий активами УК «Атон-менеджмент» Константин Глазов. А вот у основных провайдеров ликвидности на рынках облигаций — банков — энтузиазма будет меньше, добавляет он. «Впрочем, маркетмейкеры найдутся. Современные роботизированные котировальные системы позволяют поддерживать котировки на небольшие объемы без большого риска и затрат», — заключает Глазов.

Автор Павел Казарновский

Подробнее на РБК:

https://www.rbc.ru/finances/21/06/2021/60cca5239a7947ebd19a7f92?from=newsfeed

21.06 | Набиуллина назвала самую опасную стратегию сбережений

«И предвосхищая вопрос — самая опасная из всех стратегий, конечно, — спекулятивные криптоактивы. Цена очень волатильна, потери могут быть просто колоссальными. Центральный банк никогда не дает советов, куда нужно инвестировать, но в этом конкретном случае — вот сюда точно не нужно», — предупредила Набиуллина.

Одной из лучших консервативных стратегий она назвала депозиты. Глава ЦБ также обратила внимание на то, что «многие пошли на фондовый рынок», где доходность больше. Однако с высокой доходностью всегда связаны риски. Набиуллина напомнила, что нужно «внимательно изучать продукты, критически относиться к рекламе».

Не исключены риски и при покупке недвижимости. «Цены после перегрева рынка могут падать, ликвидность (то есть возможность быстро это продать) — тоже никто не гарантирует», — пояснила она.

Глава регулятора предупредила, что покупатель может оказаться в ситуации, когда вложенные сбережения окажутся меньше, а превратить их обратно в деньги будет уже сложнее.

В июне Банк России повысил ключевую ставку сразу на 0,5 п.п., до 5,5%, отреагировав на восстановление экономики и ускорение инфляции. В марте регулятор повышал ставку на 0,25 п.п., в апреле — на 0,5 п.п. Ставка вернулась на уровень апреля-мая 2020 года.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/60d0155b9a7947294f3ac1a4?from=newsfeed

21.06 | Набиуллина назвала последствия раздачи денег россиянам

«Денежно-кредитная политика влияет только на спрос. Это, кстати, и ответ на вопрос о том, почему бы ради роста экономики не напечатать и не раздать всем денег. Спрос вырастет, а предложение нет, и будет только рост инфляции вместо роста экономики», — указала она.

Ранее председатель ЦБ отмечала, что если Центральный банк напечатает деньги и раздаст их по нулевой ставке, на них будет тяжело что-то приобрести из-за последующего скачка цен.

Глава Сбербанка Герман Греф, в свою очередь, говорил, что у российских властей нет средств, чтобы раздать деньги гражданам, пострадавшим от кризиса и пандемии. «Здесь как в том анекдоте: назовите три причины, почему следует отступить? Причина первая: у нас нет снарядов. Вот так же и здесь: у нас нет такого количества снарядов», — сказал Греф.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/60d02d749a79473185cc9d7a?from=newsfeed

08.06 | ТОП-5 инвестиционных вкладов в 2021 году

Инвествклады могут стать отличным решением для тех, кто хочет получать доход выше, чем может предложить классический депозит, но не готов с головой погружаться в фондовый рынок. Эксперты портала Выберу.ру сделали подборку лучших инвестиционных вкладов.

Плюсы и минусы инвестиционных вкладов

Основной плюс инвествклада – повышенная доходность в сравнении с обычным депозитом, но меньший риск, чем при традиционном инвестировании. Клиента обслуживает не только банк. Частью денег со вклада занимается управляющая компания – она вкладывает средства в различные финансовые инструменты, например, в ПИФы, ИСЖ и др.

Другие преимущества:

- повышенная процентная ставка, гарантированный доход с денежной части;

- депозитная часть застрахована – в случае форс-мажора вкладчик возвращает до 1,4 млн руб.;

- неинвестированную часть денег можно в любой момент забрать.

Минусы:

- всегда есть риск не получить доход с инвестированной части;

- если задействована УК, придётся платить комиссии, даже если дохода не было;

- на прибыль от инвестирования начисляется подоходный налог – 13%, но предусмотрен вычет.

Несмотря на все риски, многим вкладчикам именно такой способ инвестирования удобен – не нужно разбираться в работе фондовых рынков, но есть реальная возможность получить повышенный по сравнению с обычным вкладом доход.

Топ-5 выгодных вкладов

Рейтинг составлен с учетом размера процентной ставки, надёжности банка, реального дохода вкладчика.

«Вклад в будущее» от МИнБанк

Это – комплексный продукт, в рамках которого клиент может оформить договор накопительного (НСЖ) или инвестиционного страхования жизни (ИСЖ).

Условия:

- ставка – до 6,5% годовых;

- срок – 1 год;

- сумма – от 100000 руб.;

- начисленные проценты клиент получает в конце срока;

- пополнение и частичное снятие не предусмотрены.

Чтобы получить максимальную ставку, на вклад нужно положить от 1,5 млн руб. По договорам ИСЖ и НСЖ с единовременным взносом страховая часть составляет 100% – для открытия инвествклада придётся внести в два раза больше, то есть, от 200000 руб. По НСЖ с ежегодной страховой премией инвестиционная доля – от 25%.

«Двойная выгода плюс» от ОТП банка

Инвестиционный вклад предлагает широкий выбор финансовых инструментов – не только НСЖ и ИСЖ, но и доверительное управление, индивидуальный инвестиционный счёт.

Условия:

- ставка – до 6% годовых;

- срок – от 1 года;

- сумма – от 50000 руб.;

- проценты выплачиваются в конце срока договора;

- нет частичного снятия и пополнения;

- валюта вклада – доллар США или российский рубль.

ИИС открывается сроком от 3 лет, сумма от 100000 руб. ИСЖ оформляется сроком на 5 лет, порог входа – от 50000 руб. На сайте банка есть удобный онлайн-калькулятор для расчёта прибыли.

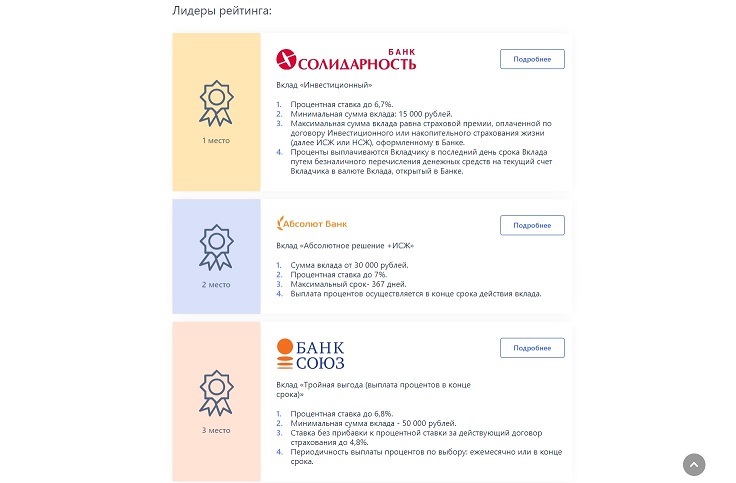

«Инвестиционный» от банка Солидарность

Инвествклад, к которому нужно заключить договор НСЖ/ИСЖ.

Условия:

- максимальная ставка – 6,7% годовых;

- срок – до 1 года;

- сумма – от 15000 руб.;

- проценты выплачиваются в конце срока;

- нет пополнения и частичного снятия;

- при досрочном расторжении договоров НСЖ/ИСЖ действует минимальная ставка, соответствующая вкладу «До востребования».

Отличия – невысокий порог входа и длительный срок. Денежная часть застрахована. В рейтинге на финансовом портале Выберу.ру этот вклад занимает верхнюю строчку.

Вклад «Стратегический» от ДОМ.РФ

От других вкладов его отличает краткосрочность – деньги можно положить на срок от 3 месяцев.

Условия:

- ставка – до 6,5% годовых;

- срок – до 1 года;

- сумма – от 100000 руб.;

- выплата доходов в конце срока;

- снятие и пополнение не предусмотрены.

Договор НСЖ или ИСЖ заключается с «АльфаСтрахование-Жизнь» или «СК «Ренессанс Жизнь».

«Сбалансированный капитал 5 лет» от Банка Интеза

Для инвествкладов действуют 2 программы – «Управляй капиталом» и «Инвестор». Сумма разделяется на 2 равные части – 50% на депозит и 50% в договор ИСЖ.

Условия:

- ставка – до 6,5% годовых;

- срок – 1 год и 2 дня;

- сумма – от 100000 руб.;

- проценты выплачиваются в конце срока.

Договор страхования на 5 лет заключается с «Ренессанс жизнь», а с «МАКС-Жизнь» – на 5,5 лет.

Важно помнить, что инвествклады не гарантируют прибыли, а при досрочном расторжении часть дохода вкладчик теряет.

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»