Курсы обмена наличной валюты в Ростове-на-Дону

13.03 | «Эксперт РА» предрек в 2018 году отзыв лицензий у 60 банков

Доля российских банков с неэффективной бизнес-моделью достигла 25%, говорится в исследовании «Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели» агентства «Эксперт РА» (есть у РБК). Это свидетельствует о незавершенности процесса оздоровления банковского сектора, утверждают аналитики. Кризис бизнес-модели приведет к уходу неэффективных игроков с рынка уже в этом году, в связи с чем лицензий могут лишиться не менее 60 игроков, пять из которых входят в топ-50 банков по размеру активов, прогнозируют аналитики «Эксперт РА».

В феврале глава ЦБ Эльвира Набиуллина заявила, что регулятор завершил в 2017 году основную работу по оздоровлению банковского сектора, однако в системе все еще есть проблемы, приводящие к краху банков. По мнению аналитиков АКРА, в 2018 году нервозность в российском банковском секторе сохранится на фоне снижения доверия в системе и роста доли государства, как ранее писал РБК.

В ЦБ не ответили на просьбу РБК прокомментировать выводы экспертов.

Продолжение зачистки

«Эксперт РА» в своем исследовании проанализировал ситуацию с прибыльностью и жизнеспособностью российских банков начиная с 2013 года, в середине которого Эльвира Набиуллина была назначена главой Банка России. Возглавив ЦБ, она начала процесс оздоровления банковского сектора, вылившийся в массовый отзыв лицензий у кредитных организаций. «Оздоровление банковского сектора считать завершенным еще преждевременно, поскольку с 2013 года доля убыточных банков с неэффективной бизнес-моделью выросла с 10 до 25%, — говорится в исследовании «Эксперт РА». — В этой связи в 2018 году мы ожидаем ускорения темпа отзыва лицензий».

Основные проблемы в банковском бизнесе, по мнению «Эксперт РА», — это невозможность размещения средств в доходные активы, перспектива утраты доступа к основному бизнесу, а также недостаточность капитала на покрытие убытков по ссудам. Именно эти факторы будут приводить к применению регулятивных действий к банкам, таких как отзыв лицензии или санация.

По мнению аналитиков «Эксперт РА», в 2018 году в зоне риска окажутся банки, не сумевшие адаптироваться к новой парадигме риск-ориентированного надзора и перейти к менее рискованной кредитной политике и адекватному уровню резервирования. «Наиболее неустойчивыми будут кэптивные банки со слабым корпоративным управлением, а также банки с повышенной зависимостью бизнеса от одного источника дохода, узкой группы клиентов либо экономической конъюнктуры отдельного региона или отрасли», — говорится в исследовании.

Впрочем, поскольку большая часть отзывов лицензий будет по-прежнему приходиться на мелкие банки, участие которых в системе и так невелико, влияние на отрасль их уход не окажет, считает старший директор Fitch Ratings Александр Данилов.

Зоны риска

Основными факторами, которые будут обусловливать отзыв лицензий в 2018 году, «Эксперт РА» называет нарушения банками требований антиотмывочного законодательства, а также планы ограничить число банков, имеющих право выдавать банковские гарантии по госконтрактам, за счет введения требования по кредитному рейтингу. На каждый из этих факторов будет приходиться до 40% отзывов лицензий. Причем в этом случае речь идет о некрупных банках, которые не входят в число топ-50 по размеру активов, отметила младший директор «Эксперт РА» Людмила Кожекина.

С 1 июня 2018 года должно вступить в силу требование 267-ФЗ, согласно которому банки, выдающие банковские гарантии по 44-ФЗ, должны соответствовать установленному уровню рейтинга, присвоенного агентством из реестра кредитных рейтинговых агентств. В рамках порядка, действовавшего до последнего времени, требование о рейтинговой оценке банка, предоставляющего госгарантии, не применялось. В перечень банков, которые могли осуществлять эту деятельность, входило порядка 270 игроков.

Согласно проекту постановления правительства, минимальный уровень рейтинга для предоставления госгарантий планируется установить на уровне ВВВ-. «Это достаточно высокий уровень рейтинга, он учитывает в том числе диверсификацию бизнеса банка, — говорит Кожекина. — Из числа банков-монолайнеров только два игрока соответствуют этому требованию». В итоге порядка 30 банков, основной бизнес которых приходится на предоставление госгарантий, будут отрезаны от своего основного бизнеса, что обострит вопрос поиска альтернативных источников дохода, полагает эксперт.

Предоставление гарантий по госконтрактам — одно из самых прибыльных направлений комиссионного дохода, долю которого сейчас стремятся увеличивать практически все банки, говорит управляющий директор Национального рейтингового агентства Павел Самиев. «При этом у ряда небольших игроков это направление действительно занимает значительную долю бизнеса, — говорит он. — Если такой банк лишится возможности работы в этом сегменте, его жизнеспособность будет зависеть от того, удастся ли ему найти альтернативу, в то время как выбор доступных вариантов для таких игроков ограничен».

Во вторую зону риска войдут банки, располагающие избыточной ликвидностью, но не способные разместить ее в доходные активы. «С начала 2016 года число банков, вынужденных в ущерб доходности размещать средства на межбанковском рынке и депозиты в ЦБ, выросло почти в три раза, до 170, что составляет около трети от их общего количества», — говорится в исследовании. Доходность таких игроков по итогам 2017 года составила 3,7%, в то время как в целом по сектору она достигала 8,3%. В отсутствие четкой стратегии наращивания доходов привлекательность ведения банковского бизнеса в легальном поле для собственников продолжит снижаться, что обусловит ускорение темпа отзыва лицензий у кредитных организаций, в том числе в связи с нарушениями в сфере антиотмывочного законодательства (115-ФЗ), отмечает Кожекина.

Эта проблема актуальна для некрупных кэптивных банков, чья бизнес-модель не позволяет зарабатывать в сложившихся условиях, считает также Павел Самиев. Некрупные банки, которые в условиях снижения процентных доходов не имеют возможности развивать доходные направления бизнеса из-за высокой стоимости привлечения, — в зоне риска, считает он.

Проблемы в топ-50

В числе крупнейших российских банков топ-50 по активам есть пять претендентов на утрату лицензии в 2018 году, считает «Эксперт РА», не называя конкретные банки. Главная проблема для банков из топ-50 — недостаточный уровень капитала для покрытия кредитных рисков, полагают аналитики агентства. По их расчетам, с 2014 года доля проблемных и безнадежных ссуд в совокупном кредитном портфеле выросла с 6 до 10%. При этом, несмотря на двукратное превышение объема созданных в 2017 году резервов над уровнем 2016-го, сформированные резервы по-прежнему не покрывают даже ссуд, относящихся к числу проблемных (риск финансовых потерь 51–70%) и безнадежных (риск невозврата — 71–100%). Без учета Промсвязьбанка, «ФК Открытие» и Бинбанка объем резервирования по итогам 2017 года снизился на 23%. По оценкам «Эксперт РА», доля потенциально проблемных ссуд с недостаточным уровнем резервирования составляет не менее 7,5% от корпоративного кредитного портфеля.

Во второй половине 2017 года ЦБ применил новую схему санации с прямым участием регулятора в качестве инвестора и использованием средств созданного ЦБ Фонда консолидации банковского сектора (ФКБС). В 2017 году по этой схеме были санированы «ФК Открытие» (29 августа), Бинбанк (21 сентября) и Промсвязьбанк (15 декабря). Как отмечал ЦБ, у всех трех банков, оказавшихся в ФКБС, были схожие причины ухудшения финансового состояния: рискованная бизнес-модель, сделки слияния-поглощения за счет заемных средств, избыточное кредитование собственников без должного внимания к управлению рисками. Все три банка также являлись санаторами проблемных организаций.

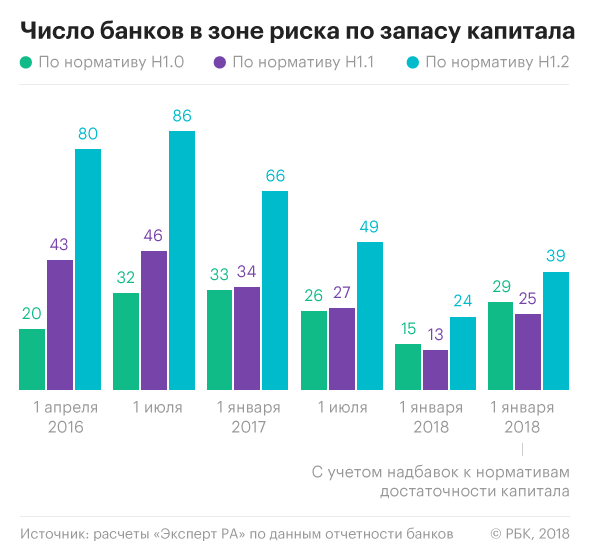

Дополнительным фактором, который снизит устойчивость банков к покрытию кредитных рисков, является повышение Центробанком надбавок к достаточности капитала. Так, в 2018 году число банков в зоне риска по запасу капитала (запас менее 2% совокупного кредитного портфеля без учета безрисковых депозитов в Банке России и межбанковского кредитования через центрального контрагента) вырастет почти в два раза на фоне повышения надбавок. С учетом надбавок с 1 января 2018 года в зоне риска по нормативу достаточности капитала Н1.0 оказалось 29 банков, по нормативу достаточности базового капитала Н1.1 — 25 банков, по нормативу достаточности основного капитала Н1.2 — 39 банков.

По оценкам экспертов, доля проблемных банков в составе топ-100 по активам не превышает 10%. «Более десяти банков из топ-100 выглядят довольно слабыми и могут столкнуться с проблемами», — говорит Александр Данилов. «Для них характерен низкий запас капитала, на грани нарушения буферов или самих нормативов, низкая маржа и прибыльность и возможные проблемы с качеством активов, о чем может свидетельствовать в том числе большая величина начисленного, но не полученного от заемщиков процентного дохода», — отмечает он.

Авторы: Елена Пашутинская, Анна Михеева.

Подробнее на РБК:

https://www.rbc.ru/finances/13/03/2018/5aa664129a794720517c2b9e?from=main

12.03 | Автостраховщики попросили ЦБ усложнить правила электронной продажи ОСАГО

Из списка предложений, имеющегося в распоряжении издания, следует, что страхователем сможет выступать только владелец транспортного средства (сейчас таких ограничений нет). Все данные при оформлении страхования будут вводиться вручную, без возможности загрузить сканы документов. Время покупки полиса предлагается ограничить 90 минутами. Кроме того, старт действия полисов будет отложен на 72 часа после покупки, чтоб исключить возможность купить документ после ДТП.

Страховщик при обнаружении неверных данных имеет право прекратить действие полиса. Сейчас документ с искаженными данными считается действительным; страховщик обязан провести по нему выплату в случае ДТП и только потом подать к автовладельцу регрессное требование.

В феврале Минфин провел очередное совещание по вопросу реформы ОСАГО. По данным «Коммерсанта», главным объектом критики стало предложение ввести два вида полисов с разными страховыми суммами. ЦБ считает, что это приведет к дискриминации потерпевших и нанесет ущерб добровольному страхованию ответственности, развитие которого заложено в Стратегию развития страхования в России до 2020 года.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5aa61b8b9a7947c1211814e4?from=newsfeed

12.03 | Вкладчики подготовили 25 тыс. подписей к Путину против действий ЦБ и АСВ

Обращение уже направляли в администрацию президента в феврале, тогда было зарегистрировано около 20 тыс. подписей, однако к тому моменту не все письма из регионов успели дойти почтой и часть уже поданных подписей оказалась отбракованной, как выяснилось позже, пояснил Мельников. «В приемной президента нам позднее сообщили, что подписи, которые ранее подавались, были отбракованы», — сказал он.

По словам представителя Союза вкладчиков, часть подписей пришлось перерегистрировать заново, а новые были получены на прошлой неделе. «На текущий момент сформировано финальное обращение с 25 тыс. подписей», — отметил он.

Сбор подписей начался 5 февраля. В организации отмечали, что недовольство вызвало, в частности, то, что Агентство по страхованию вкладов «массово подает в суд на граждан, снявших свои деньги со счета незадолго до краха банка». Подписавшиеся под обращением просят президента разобраться в ситуации.

АСВ в судебном порядке взыскивает деньги с физических и юридических лиц, которые совершили операции в месяц, предшествующий отзыву лицензии у банка. В АСВ подчеркнули, что такие меры применяются только к тем клиентам банков, чьи сделки выходят «за пределы обычной хозяйственной деятельности».

Адвокат Алексей Костоваров говорил в комментарии «Коммерсанту», что суды часто не принимают во внимание, что «вкладчик зачастую не знал и не мог знать о плохом финансовом состоянии банка».

Депутат Госдумы Ярослав Нилов, возглавляющий комитет по труду и соцполитике, заявил, что АСВ выполняет «странную роль государственного коллектора, выбивающего деньги из граждан вместо выполнения своих прямых функций — обеспечения сохранности их вкладов». Такие действия ведут к росту социальной напряженности, подчеркнул он.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5aa649e99a7947fca188b1b6?from=newsfeed

12.03 | Coincheck назвала дату выплаты компенсации от кражи криптовалюты

Возмещение будет проводиться по курсу 88,549 иены (около $0,84) за единицу криптовалюты.

Ранее Coincheck пообещала из собственных средств выплатить компенсацию пострадавшим от кражи в январе.

Атака на Coincheck произошла 26 января. Хакеры похитили 523 млн монет. Через несколько дней взломщики попытались продать добычу на шести криптобиржах.

По данным южнокорейской разведки, за взломом биржи могут стоять хакеры из КНДР.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5aa664659a794720517c2b9f?from=newsfeed

12.03 | Суд объяснил решение не взыскивать криптовалюту с должника

Криптовалюта, исходя из прямого толкования норм права, не относится к объектам гражданских прав, следует из определения Арбитражного суда Москвы, объяснившего отказ включать ее в конкурсную массу в деле о банкротстве.

Ранее суд рассматривал ходатайство финансового управляющего Алексея Леонова о разрешении разногласий между ним и банкротом Ильей Царьковым. Финансовый управляющий просил суд включить в конкурсную массу содержимое криптокошелька, о существовании которого Леонову рассказал сам Царьков.

26 февраля суд вынес решение не включать принадлежащую банкроту криптовалюту в конкурсную массу. Обоснование решения опубликовано в понедельник, 12 марта.

По мнению суда, из-за отсутствия законодательного регулирования криптовалют невозможно однозначно определить, к какой категории относятся цифровые валюты: «имущество», «активы», «информация» или «денежные суррогаты». Суд пришел к выводу, что криптовалюта представляет собой «некоторый набор символов знаков, содержащийся в информационной системе», доступ к которой «осуществляется с помощью информационно-телекоммуникационной сети с использованием специального программного обеспечения».

Перечисляя способы получения (первичное размещение монет, майнинг, форжинг), суд отмечает, что «криптовалюта возникает буквально «из интернета». И в этом заключается ее принципиальное отличие от обычных денег. Чтобы реальные деньги, являющиеся платежным средством, появились в цифровом виде, требуется внести на определенный счет или в электронный кошелек обычные деньги, криптовалюты же «появляются уже в электронном виде», следует из документа.

Отсутствие в системе криптовалюты контролирующего центра и анонимность пользователей не позволяют с определенностью установить принадлежность криптовалюты в криптокошельке конкретному физическому лицу, отмечает суд, мотивируя решение не включать ее в конкурсную массу.

Автор: Людмила Петухова.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5aa63e009a7947ebca15b6c2?from=newsfeed

12.03 | ФАС одобрила покупку ВТБ акций «Магнита»

20 февраля сообщалось, что служба получила ходатайство об одобрении сделки.

16 февраля основатель «Магнита» Сергей Галицкий объявил о продаже пакета акций ретейлера ВТБ. Сумма сделки составляет 138 млрд руб. После ее завершения ВТБ станет крупнейшим акционером сети «Магнит». Бизнесмен сохранил за собой только 3% акций компании и покинул пост гендиректора. На этот пост назначен председатель совета директоров сети Хачатур Помбухчан.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5aa64a299a7947fe67942cf2?from=newsfeed

07.03 | ЦБ решил ужесточить регулирование потребительских кредитов

Центробанк в том числе намерен изменить шкалу коэффициентов риска по потребительским кредитам: коэффициент риска 1,1% будет установлен для ссуд с полной стоимостью кредита (ПСК) 15–20% и 1,2% — для потребительских кредитов с ПСК 20–25%.

Новая шкала будет применяться к кредитам, выданным после 1 мая 2018 года.

По данным ЦБ, темпы прироста ссудной задолженности за 12 месяцев составили 12,6% по данным на 1 февраля. «В 2018 году темпы роста ссудной задолженности продолжат увеличиваться. В условиях опережающего роста задолженности над доходами населения повышается долговая нагрузка населения, которая уже сейчас находится на относительно высоком уровне», — поясняет регулятор.

Регулятор напомнил, что на фоне роста структурного профицита ликвидности и замедления инфляции происходит снижение ключевой ставки ЦБ (на 2,5 п.п. с начала 2017 года) и рыночных процентных ставок.

«В условиях более низкой стоимости привлеченных средств кредитных организаций тот же уровень ПСК отражает более высокий уровень кредитного риска заемщика», — сказано в пояснительной записке. При этом регулятор отметил, что сохранение предыдущей шкалы коэффициентов риска означало бы ослабление регулирования.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5a9f1d529a7947bb7b7fd481?from=newsfeed

07.03 | Исследователи назвали основные причины блокировки счетов предпринимателей

В конце января 2018 года Magram Market Research провело опрос владельцев и топ-менеджеров 2342 компаний малого и среднего бизнеса из 22 регионов России. По просьбе РБК исследователи включили в него вопрос о причинах блокировки счетов после ужесточения регулирования банковского обслуживания предпринимателей в рамках 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в 2017 году.

Выяснилось, что проблема действительно массовая: представители 17% компаний рассказали, что у них блокировали счета, еще 2% — что банк попросил изменить характер операций по счету, 81% опрошенных компаний с блокировкой счетов в прошлом году не сталкивался.

В 68% случаев блокировка произошла из-за нарушений или ошибок, допущенных самими предпринимателями, признали участники опроса. 41% из них рассказывают, что полностью или частично не заплатили налоги в установленный срок, а 22% нарушили правила сдачи налоговой декларации. Еще 5% признались в своих организационных ошибках. И только 5% называли причиной блокировки ошибки контролирующих органов — налоговой инспекции, пенсионного фонда или банка, в котором обслуживается компания.

В большинстве случаев срок блокировки счетов составил не более десяти дней — у 69% опрошенных. Как правило, действия банкиров парализовали бизнес — 71% опрошенных компаний полностью приостановил все операции, 13% осуществляли операции через запасной счет в другом банке, 9% действовали от имени физического лица, например, руководителя компании. 28% респондентов назвали влияние блокировки на свой бизнес серьезным, остальные признали, что смогли решить эту проблему без особых потерь.

По оценке руководителя центра финансово-кредитной поддержки «Деловой России» Алексея Порошина, за 2017 год банки заблокировали у предпринимателей 600–700 тыс. расчетных счетов. На дискуссии о проблемах развития малого предпринимательства, которая прошла 7 сентября 2017 года, глава Сбербанка Герман Греф заявил, что малый бизнес часто становится фабрикой по отмыванию незаконных доходов и предпринимателям необходимо внимательно следить за всеми своими операциями, чтобы не попасть в черные списки банков.

Авторы: Николай Гришин, Илья Носырев.

Подробнее на РБК:

https://www.rbc.ru/own_business/07/03/2018/5a9fb7039a79471f6262fc40?from=newsfeed

07.03 | Минтруд предложил штрафовать за препятствия в выборе «зарплатного» банка

В Минтруде напомнили, что, по закону, сотрудник может сменить банк, в который ему приходит зарплата. Для этого ему необходимо сообщить работодателю об изменении реквизитов не позднее, чем за пять рабочих дней до выплаты зарплаты. Работодатель не имеет права заставлять работника получать заработную плату через какой-либо конкретный банк.

В соответствии с разработанным Минтрудом законопроектом, предлагается внести изменения в КоАП, согласно которым несговорчивый работодатель может получить предупреждение или административный штраф. Должностные лица будут оштрафованы на сумму в размере от 10 тыс. до 20 тыс. руб. На лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, будет накладываться штраф от 1 тыс. до 5 тыс. руб., на юридических лиц — от 30 тыс. до 50 тыс. руб.

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5a9fac469a7947489bd046f1?from=newsfeed

07.03 | Началась новая волна коррекции? Курс биткоина снизился на $1,2 тыс

Цена биткоина на крупной бирже Bitfinex за прошедшие сутки резко снизилась до отметки в $10 474. Сейчас курс незначительно восстановился и составляет $10 546. Еще вчера криптовалюта стоила дороже $11 665. В последний раз BTC был дешевле $10 500 утром 1 марта. После этого монета пробила уровень сопротивления в $11 000 и на протяжении последних дней не падала ниже этой отметки.

Аналитики издания FXStreet считают, что первая криптовалюта опустилась ниже нескольких важнейших уровней поддержки в $11 100 и $10 800, после чего ее цена откатилась до отметки в $10 500. В том случае, если курс продолжит снижаться, уже сегодня он может достигнуть отметок в $10 210 и $10 160.

Если стоимость биткоина начнет расти, то ей будет довольно сложно пробить уровень сопротивления в $10 800. Однако если это произойдет, то курс криптовалюты резко вырастет до $11 150, считают специалисты.

Практически все крупнейшие по капитализации криптовалюты подешевели за последние сутки. Стоимость Ethereum упала ниже отметки в $800, и сейчас монета торгуется на уровне $776, она потеряла 8% от цены. Курс Ripple вновь опустился ниже отметки в $0,9, хотя еще два дня назад, 5 марта, он превышал $1.

Из 100 крупнейших по объему капитализации монет дорожают только три — Waltonchain, его курс вырос на 3%; Iconomi, стоимость которого поднялась на 29%; Nexus, который вырос на 18% за последние 24 часа.

Общая стоимость рынка цифровых денег уже снизилась на $36 миллиардов. Ночью 5 марта она превышала $471 млрд, а уже 7 марта капитализация криптовалют составила $423 миллиарда. Эксперты считают, что во многом падение связано с тем, что большинство альткоинов зависят от биткоина. Ранее первая криптовалюта не смогла достичь отметки в $12 000, после чего ее курс начал корректироваться.

Автор: Михаил Теткин.

Подробнее на РБК:

https://www.rbc.ru/crypto/news/5a9fbbb29a79477f1c923462?from=newsfeed

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo1.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»