Курсы обмена наличной валюты в Ростове-на-Дону

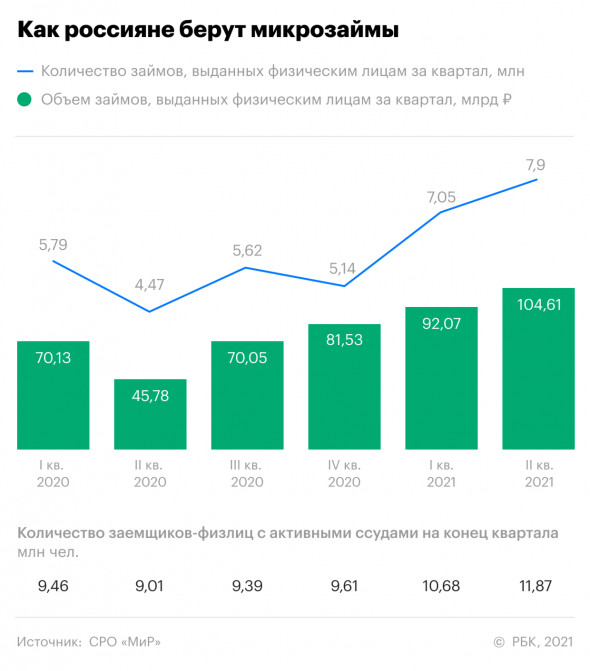

25.08 | Число россиян с микрозаймами за полгода выросло почти на четверть

Число россиян с активными займами в микрофинансовых организациях (МФО) с начала года увеличилось на 2,26 млн человек, или 23,5%, следует из статистики крупнейшей на рынке саморегулируемой организации «МиР» (данные есть у РБК). На конец второго квартала в стране насчитывалось 11,87 млн заемщиков МФО. За весь пандемийный 2020 год база активных клиентов в этом сегменте выросла на 9,5%, или на 835 тыс. человек.

По данным Росстата, во втором квартале 2021 года численность рабочей силы в России достигала 75,3 млн человек, то есть на заемщиков МФО приходится 15,8% экономически активного населения. Банк России приводил данные о численности населения с кредитами и займами лишь на 1 октября 2020 года: тогда в стране насчитывалось 41,9 млн заемщиков, в том числе 5,7 млн с обязательствами по микрозаймам.

По подсчетам СРО «МиР», только за второй квартал микрофинансовые компании выдали населению 7,9 млн новых займов на 104,6 млрд руб. С учетом результатов января—марта за полугодие выдачи приблизились к 200 млрд руб., что почти на треть больше результата второй половины прошлого года, когда кредитование в России начало восстанавливаться после первой волны пандемии.

За счет чего МФО нарастили клиентскую базу

Приток заемщиков связан с тем, что население по-прежнему нуждается в таких средствах из-за отсутствия роста доходов, говорит гендиректор IDF Eurasia (бренд MoneyMan) Ирина Хорошко. По ее словам, в МФО идут как новые, так и повторные клиенты.

Темпы роста заявок от новых заемщиков примерно на 50% обгоняют темпы обращений от повторных, оценивает управляющий партнер группы «Финбридж (бренды «Деньги сразу», lemon.online) Леонид Корнилов. Он связывает это с ситуацией в экономике — ростом промпроизводства и одновременным ускорением инфляции. «У людей растут как потребность в деньгах, так и позитивные ожидания их будущих доходов», — говорит Корнилов.

В группе Eqvanta (бренд «Быстроденьги») фиксируют рост заявок от россиян, которые ранее не обращались за заимствованиями. «Мы скорее видим тенденцию на рост доли новых клиентов без кредитной истории, то есть тех, кто раньше не пользовался ни банковскими продуктами, ни МФО. Отчасти это могут быть и потенциальные банковские клиенты, потерявшие доступ к кредитным средствам из-за ужесточенных правил скоринга и отсутствия положительной кредитной истории», — отмечает гендиректор компании Андрей Клейменов.

В первом квартале рост портфеля обеспечивали в основном новые заемщики, а во втором структура спроса изменилась и росли выдачи уже проверенным клиентам, говорит управляющий директор компании «Лайм-Займ» Олеся Киселева. Она связывает это в том числе с наработками участников рынка: в пандемию МФО совершенствовали механизмы удержания клиентов.

Участники рынка существенно «докрутили» качество своего продукта, соглашается гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев. По его словам, новые клиенты нередко могут взять первый заем под 0%, а повторным компания может предложить бонусы.

Банк России ранее указывал на рост доли граждан, которые обращаются в МФО, уже имея просроченную задолженность по банковскому кредиту. На 1 октября 2020-го на них приходилось 14,8% клиентов микрофинансовых компаний — это максимум с 2018 года.

Переток клиентов из банков в МФО участники рынка считают умеренным. В МФК «МигКредит» долю «банковских» заемщиков сейчас оценивают в 10% от общего числа. Это как клиенты с просрочкой по кредитам, так и те, кого привлекает технологичный сервис микрофинансовых компаний, полагает гендиректор «МигКредита» Олег Гришин. «В начале 2021 года порядка 5% от общего числа наших заемщиков так или иначе одновременно являлись клиентами банков, то есть имели в банках еще не погашенные кредиты, но сейчас их доля планомерно снижается», — замечает Хорошко из IDF Eurasia.

Как растет рынок МФО

За первое полугодие 2021 года совокупный портфель МФО увеличился на 20%, до 298 млрд руб., оценило рейтинговое агентство «Эксперт РА» (обзор есть у РБК). На займы населению приходится около 92% этой суммы, уточняет директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Портфель краткосрочных займов «до зарплаты» за первое полугодие подскочил на 44%. За аналогичный период текущего года портфель необеспеченных банковских кредитов вырос на 9,8%. Банк России отмечал, что ситуация в этом сегменте имеет признаки «пузыря».

Как рост выдач микрозаймов влияет на качество портфеля

По данным ЦБ, в первом квартале доля просрочки в портфеле МФО немного снизилась по сравнению с уровнем конца прошлого года, до 28,6% (.pdf). В апреле—июне просроченная задолженность значительно сократилась — как в абсолютном, так и в относительном выражении, говорит председатель совета СРО «МиР» Эльман Мехтиев. «В июле—августе, напротив, видим небольшой прирост на ранних сроках (NPL0+ и NPL30+)», — отмечает он.

Снижение доли просроченной задолженности может быть связано с тем, что на фоне ускоренного роста портфеля плохие долги размываются, допускает Клейменов, но качество ссуд не падает. «Это прямое следствие пересмотра кредитной политики участниками рынка и постепенного восстановления экономической активности в целом», — соглашается Хорошко.

Динамика просрочки противоречива, констатирует Киселева: «С одной стороны, часть клиентов стали брать меньшие суммы на более короткий срок и при этом демонстрируют высокую платежную дисциплину. С другой стороны, выделяется группа клиентов, которые берут большие суммы на длительный срок, но цикл возврата в этой категории пока не завершен».

МФО захотели выдавать больше займов без учета долговой нагрузки клиентов

Ситуация на рынке МФО во многом похожа на ту, что наблюдается в сегменте необеспеченного кредитования: рост выдач существенно опережает повышение реальных доходов населения, отмечает директор банковских рейтингов НРА Константин Бородулин: «Тенденция приводит к росту долговой нагрузки заемщиков и чревата ростом просроченной задолженности и доли проблемных кредитов, что в конечном счете негативно может сказаться как на банковском секторе, так и на секторе МФО». Он считает, что Банк России решится на ужесточение требований и для сектора МФО.

В отличие от банковского рынка динамика доли просроченной задолженности МФО не показательная, считает Уклеин из «Эксперт РА». «Многие участники рынка изначально закладывают в модель определенную долю займов, которые выйдут на просрочку, при этом не торопят клиента с погашением, зарабатывая на процентах и пенях», — поясняет он.

Аналитик не исключает, что Банк России может ужесточить требования к выдачам займов клиентам с высоким уровнем показателя долговой нагрузки (ПДН). Это может быть прямое ограничение доли кредитов с высоким ПДН или предельной ставки процента, но лишь на горизонте 2022–2023 годов, констатирует Уклеин. Законопроект, который даст Банку России право вводить прямые количественные ограничения на отдельные виды кредитов и займов, был внесен в Госдуму этой весной. В ЦБ заявляли, что обсуждают инициативу с правительством.

Автор Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/25/08/2021/6124f13c9a7947d271f4ad6b

25.08 | Банки сообщили о проблемах с блокировкой переводов в пользу онлайн-казино

Российские банки столкнулись с проблемой при исполнении закона, принятого для пресечения переводов в пользу нелегальных онлайн-казино, следует из письма Национального совета финансового рынка (НСФР) вице-спикеру Совета Федерации Николаю Журавлеву (есть у РБК). Отправку документа подтвердил замруководителя НСФР Александр Наумов.

Как отмечается в письме НСФР, кредитные организации не могут автоматически проверять клиентов на причастность к нелегальному бизнесу и вынуждены это делать в «ручном» режиме. О технических сложностях выполнения новых требований также сообщала Ассоциация банков России (АБР). В АБР отказались от комментариев. Представитель ЦБ подтвердил РБК, что регулятору известно о проблемах участников рынка.

Что беспокоит банки

Принятые поправки в основной «антиотмывочный» закон (115-ФЗ) запрещают банкам принимать на обслуживание или проводить платежи по поручению компаний, чьи интернет-сайты находятся в черном списке Роскомнадзора. Речь идет о реестре доменных имен, куда вносятся адреса организаций, деятельность которых запрещена в России. Адреса онлайн-казино тоже туда попадают. В середине 2019 года Роскомнадзор сообщал, что в реестр внесены более 30 тыс. сайтов с рекламой казино или с виртуальными игровыми автоматами.

«Поправки предполагают два механизма для борьбы с онлайн-казино. Первый — не допускать им открытия счетов, то есть не принимать на банковское обслуживание. Если же онлайн-казино уже имеет счет в банке, то банк должен отказывать онлайн-казино в проведении операций в пользу их клиентов», — поясняет партнер юридической компании «Арбитраж.ру» Владимир Ефремов. Переводы от игроков-физлиц в адрес площадок уже могут быть квалифицированы банками как подозрительные, напоминает он.

Как отмечается в письме НСФР, у банков сейчас нет возможности проверять сайты клиентов в реестре Роскомнадзора автоматически. Закон «Об информации» (149-ФЗ) дает это право только операторам связи, а кредитные организации вынуждены формировать индивидуальные запросы, что «влечет многократное увеличение нагрузки на реестр». Участники рынка просят доработать законодательство и открыть банкам доступ к автоматическим проверкам реестра.

Кроме того, у кредитных организаций есть серьезные сложности с «привязкой» клиентов-юрлиц к конкретным сайтам, говорит Александр Наумов: «Как банк может определить организацию по доменному имени? Банк работает с клиентами, у которых есть название, у которых есть коды регистрации, а по доменному имени можно вообще организацию не найти. Получается, что эту информацию придется отдельно запрашивать у клиента, но как потом проверить ее достоверность — вопрос». По его словам, перечень Роскомнадзора нуждается в унификации и привязке доменных имен к каким-либо идентификаторам юрлиц.

Жалобы банков звучат убедительно, считает Ефремов. «Фактически банки поставлены в уязвимую позицию: с одной стороны, требования закона и санкции от Центробанка [за нарушение 115-ФЗ], а с другой — слабо автоматизированные инструменты Роскомнадзора», — говорит юрист.

Указанные сложности — общие для всего рынка, пояснил представитель платежной компании QIWI: «С нашей точки зрения, закрепленная в законодательстве возможность для кредитных организаций автоматизировать доступ к реестру Роскомнадзора существенно поможет реализации процесса». Сбербанк отказался от комментариев, как и его «дочка», сервис электронных платежей «ЮМани». Остальные банки из топ-15 не ответили на запрос РБК.

Банк России обратился в Роскомнадзор с просьбой рассмотреть возможность допуска кредитных организаций к Единому реестру в автоматизированном режиме, сообщил РБК представитель ЦБ. В Роскомнадзоре не ответили на запрос РБК.

Суть закона

Поправки в 115-ФЗ принимались через 355-ФЗ, принятый в июне 2021 года. Его цель — ограничить перевод денежных средств по поручению физлиц в пользу организаторов незаконных онлайн-казино и лотерей. Кроме реестра Роскомнадзора закон создает новый реестр — так называемый черный список иностранных банков и иностранных лиц, осуществляющих денежные переводы в пользу запрещенных в России организаторов азартных игр и лотерей, который должна вести ФНС. В настоящее время реестр не работает, так как не приняты необходимые подзаконные акты, рассказал аналитик Российской ассоциации электронных коммуникаций Карен Казарян.

До вступления закона в силу российским банкам было не запрещено переводить деньги со счетов и электронных кошельков российских граждан в адрес иностранных платежных организаций. В свою очередь, эти организации могли переводить средства онлайн-казино и лотереям. Теперь, если иностранная платежная организация будет включена в перечень ФНС, то банк, получивший поручение на перевод средств в ее адрес, должен будет отказать в проведении платежа.

Поможет ли реестр

По мнению Журавлева, в данном случае сложности профессионального сообщества не решить просто технической доработкой информационных систем кредитных организаций. «И на момент приема организации к обслуживанию, и в процессе обслуживания выявление наличия сайта, его увязки с организацией-клиентом и проверка наличия его в Едином реестре запрещенных сайтов может осуществляться только в ручном режиме по каждому юридическому лицу. Сбор информации с самих клиентов — метод ненадежный, поскольку юридические лица могут намеренно не указывать свой сайт или его может не быть на момент опроса», — объяснил он. Предложения НСФР сенатор в целом поддерживает.

Представитель QIWI назвал еще одну проблему — отсутствие открытых и достоверных источников информации о сайтах, принадлежащих юридическим лицам. Он подтвердил, что банки получают информацию о сайте только со слов клиента и запрашивают у первого подтверждающие документы.

Даже если банки получат доступ к реестру Роскомнадзора, то смогут только сверить доменное имя, которое назвал им клиент, с запрещенным перечнем, объясняет Казарян: «Это не решит проблему с проверкой лиц, которым этот сайт на самом деле может принадлежать. Также через реестр Роскомнадзора нельзя выяснить, есть ли у клиента другие сайты». По словам эксперта, такой информации нет у самого Роскомнадзора и тем более не может быть у банков, потому что владельцы незаконных сайтов используют разные схемы для сокрытия. «Банкам нет смысла получать автоматизированный доступ к реестру Роскомнадзора, это не сильно улучшит ситуацию», — считает Казарян.

Хотя формально реестр служит определенным механизмом защиты, на практике интернет-казино могут в любой момент поменять свой домен и адрес сайта — что и будут делать после попадания в реестр, а это существенно ограничит его эффективность, отмечает директор процессингового центра «КартСтандарт» Майя Глотова. «Крупные интернет-казино имеют в своей структуре специализированные платежные институты, имеющие финансовую лицензию и работающие как ассоциаты или агенты банков — участников платежных систем. Такая схема работы позволяет интернет-казино очень быстро ротировать домены, формальное название и остальные параметры, под которыми осуществляется прием карт», — рассказывает эксперт. По ее мнению, пока не будет найден механизм борьбы с этими специализированными платежными институтами, иные механизмы защиты будут ограниченно эффективны.

«В идеале системы кредитных организаций должны быть интегрированы с реестром или должны направлять запрос, например по ИНН компании, в реестр, однако пока такого решения и правовых оснований для него напрямую не предусмотрено. Самым очевидным выходом в этой ситуации может быть законодательное закрепление нормы о предоставлении финансовым организациям автоматизированного режима доступа к единому реестру запрещенных сайтов», — считает Журавлев.

Как в России борются с платежами в пользу нелегальных казино

В конце 2020 года Банк России запретил QIWI проводить переводы в адрес иностранных интернет-магазинов, а в начале 2021-го такое же предписание получила «ЮМани». Запрет мог быть связан с борьбой регулятора с незаконными онлайн-казино, букмекерами и другими серыми игроками, рассказывали РБК участники рынка. Ограничения перестали действовать в минувшем июне. Кроме того, в этом году за расчеты с онлайн-казино ЦБ отозвал лицензии у целого ряда кредитных организаций — РФИ-банка, небанковской кредитной организации «Русское финансовое общество», Красноярского краевого расчетного центра, расчетной небанковской кредитной организации РИБ, НКО «Сетевая расчетная палата», банков «Современные стандарты бизнеса» и «Онего».

Участники платежного рынка пытаются также ограничить расчеты с нелегальными игроками самостоятельно. Так, например, платежная система «Мир» весной 2021 года запретила пополнять со своих карт иностранные электронные кошельки. За счетами последних могут скрываться нелегальные онлайн-казино, букмекеры и другие игроки серого рынка, объясняли эксперты.

Авторы Юлия Кошкина, Евгения Чернышова

Подробнее на РБК:

https://www.rbc.ru/finances/25/08/2021/6124ca919a7947c1c6f1554d

24.08 | ЦБ предложил ограничить время сбоев в работе банковских приложений

Центробанк планирует ограничить двумя часами допустимое время, в течение которого приложения и другие сервисы банков могут быть недоступны, следует из приложения к проекту положения, опубликованного на сайте регулятора. Это положение устанавливает требования к операционной надежности банков для обеспечения непрерывного оказания услуг.

Как следует из документа, не более двух часов могут быть недоступны процессы, связанные со вкладами, переводами, открытием и ведением банковских счетов, операциями на финансовом рынке, кассовыми операциями и онлайн-сервисами дистанционного обслуживания, а также с идентификацией по биометрическим данным. Крупным банкам с активам более 500 млрд руб. на восстановление процессов, которые обеспечивают размещение и обновление биометрических и персональных данных в Единой биометрической системе, планируется дать не более получаса.

О сбоях и принятых мерах банки должны будут сообщать в ЦБ. Их также обяжут передавать регулятору информацию и о планируемых мероприятиях, в том числе о выпуске пресс-релизов, проведении пресс-конференций и размещении сообщений на официальных сайтах о сбоях.

Кроме того, банки не реже раза в год должны будут «проводить анализ необходимости пересмотра значений целевых показателей операционной надежности с учетом требований к системе контрольных показателей уровня операционного риска».

Под операционной надежностью ЦБ понимает способность банка обеспечить непрерывное протекание критически важных процессов, если произойдет отказ или сбой систем или оборудования или будет проведена хакерская атака.

Крупные банки с активами более 500 млрд руб. должны будут проводить противодействия целевым компьютерным атакам, моделировать их сценарии, проводить плановые тренировки и оперативно взаимодействовать с Центробанком, говорится в проекте положения.

ЦБ планирует, что проект вступит в силу 1 октября 2022 года. Сейчас документ находится на стадии публичного обсуждения.

В феврале ЦБ поторопил банки с переходом на Систему быстрых платежей: регулятор попросил их ускорить процесс внедрения платежей по QR-кодам, переводов от юридических лиц физическим и переводов между физическими лицами по запросу получателя средств.

Представитель Банка России в беседе с РБК напомнил, что системно значимые кредитные организации должны внедрить эти сервисы к 1 октября 2021 года, а банки с универсальной лицензией — к 1 апреля 2022-го. «Эти сроки были установлены еще в ноябре прошлого года, чтобы у банков было достаточно времени настроить свои ИТ-системы и т.д. Нас беспокоит тот факт, что многие банки откладывают эти процедуры на последний момент. Мы видим в этом риски несоблюдения сроков, а значит, клиенты этих банков будут лишены возможности осуществлять указанные платежи через СБП», — отметил он.

Автор Виктория Полякова

Подробнее на РБК:

https://www.rbc.ru/finances/24/08/2021/61244e129a7947999afd1305

23.08 | Аналитики указали на «иллюзию доступности» ипотеки в России

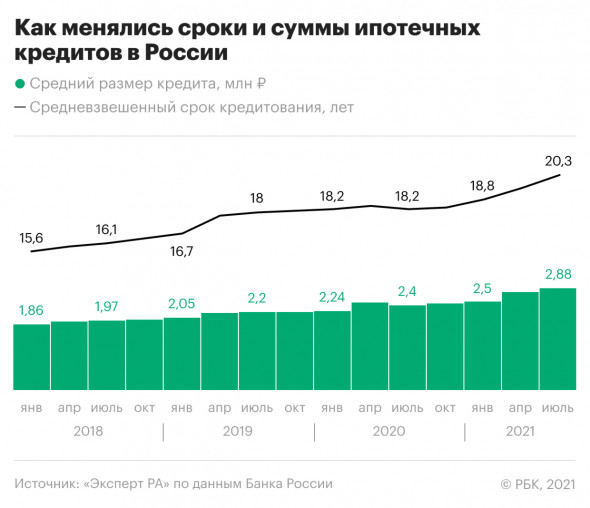

Действующие льготные программы по ипотеке и ставки на рынке уже не компенсируют российским заемщикам подорожание жилья и удлинение сроков таких кредитов, говорится в рейтинговом обзоре агентства «Эксперт РА» под названием «Жилье в ипотеку: иллюзия доступности», поступившем в РБК. По расчетам аналитиков, в июне 2021 года средний ипотечный кредит на квартиру в новостройке составил 4,06 млн руб. — на 46% больше, чем годом ранее, когда в России уже была запущена антикризисная программа льготной ипотеки под 6,5% и началось рыночное снижение ставок. Российские банки пытались компенсировать этот эффект, удлиняя сроки кредитования ипотечных заемщиков, но пересмотр графиков лишь отчасти снизил нагрузку на клиентов.

Так, в июне средний платеж по ипотеке на первичном рынке составил 27,1 тыс. руб. За год он вырос на 28%, оценили в «Эксперт РА». На вторичном рынке средний ежемесячный взнос в июне достиг 22,3 тыс. руб., что на 13% выше, чем годом ранее. За тот же период средний срок кредитования в ипотеке удлинился более чем на два года. Если бы увеличения сроков кредитования не произошло, то рост платежа был бы еще заметнее, подчеркивают аналитики.

Они выделяют два ключевых фактора, которые негативно отразились на доступности ипотечного жилья.

- Рост цен на недвижимость. Во втором квартале 2021 года цены на квартиры в новостройках увеличились на 21% в годовом выражении, следует из данных Росстата. На вторичном рынке жилье за тот же период подорожало на 14%. Как следствие, выросла средняя сумма ипотечного кредита.

- Снижение реальных доходов населения. По оценкам Росстата, в 2020 году они упали на 2,8%, а в первом квартале 2021 года — на 3,7%. Во втором квартале показатель вернулся к росту впервые с начала пандемии — реальные доходы россиян увеличились на 6,7% в годовом выражении, но аналитики объясняли это в том числе эффектом низкой базы. По итогам второго квартала реальные располагаемые доходы населения остаются ниже соответствующего периода доковидного 2019 года на 0,8%, оценивал главный экономист «ВТБ Капитала» по России и СНГ Александр Исаков.

Несмотря на снижение ставок, ипотека выгоднее не становится, констатируют в обзоре аналитики «Эксперт РА»: «Растущая стоимость жилья вынуждает заемщиков брать больший по размеру ипотечный кредит и, соответственно, делать больший в абсолютном выражении первый взнос, чтобы обеспечить требуемые банками 10–15% от стоимости квартиры. При этом погашать возросший кредит на фоне снижения доходов возможно только за счет его размывания на больший срок, что позволяет обеспечить приемлемый для клиента ежемесячный платеж, но увеличивает итоговую переплату».

Улучшится ли ситуация к концу года

«Во второй половине 2021-го средний платеж по ипотеке может показать небольшой прирост, но его темпы будут ниже, чем в первой половине года», — прогнозирует младший директор по рейтингам кредитных институтов «Эксперт РА» Екатерина Щурихина. Она объясняет это тем, что скорость подорожания жилья замедлится.

«Можно сказать, что доступность ипотеки сейчас уже ниже, чем в конце 2019 года, — оценивает старший кредитный эксперт Moody’s Ольга Ульянова. — Хотя тогда средняя ставка кредитования была около 9%, что примерно на 2 п.п. выше текущей ставки, но цены на недвижимость были существенно ниже. Это предопределяло меньшую среднюю величину кредита и меньший средний срок — 2,3 млн руб. и 215 месяцев соответственно». По ее словам, величина среднего платежа по ипотеке будет возрастать вслед за увеличением среднего размера кредита.

«Мы ожидаем дальнейшего увеличения стоимости жилья в крупнейших регионах, хотя он и будет носить менее выраженный характер, чем в предыдущие месяцы. Это будет отражаться на среднем размере ипотечного чека», — соглашается управляющий директор рейтингового агентства НКР Михаил Доронкин. В такой ситуации заемщики переключатся на покупку недвижимости меньшей площади, менее высокого класса и в менее удобных локациях, допускает эксперт.

Как ситуацию видят банки

- Средний платеж по ипотеке увеличивается «пропорционально изменению рыночной конъюнктуры», говорит начальник управления ипотечного кредитования МКБ Игорь Селезнев. Он допускает, что тенденция к росту сохранится до конца года.

- За первое полугодие в Абсолют Банке ежемесячный ипотечный платеж увеличился на 11,4%, до 20,8 тыс. руб., говорит его зампред Антон Павлов. По его прогнозу, до конца года показатель поднимется на 15%.

- В банке «Санкт-Петербург» оценивают рост платежа по ипотеке за 2020–2021 годы на 20%. «Изменение однозначно будет, но не такое значительное, как за прошедший год», — комментирует возможный рост показателя старший вице-президент банка Дмитрий Алексеев.

- ВТБ, по словам его представителя, считает, что доступность ипотечных кредитов сохраняется за счет общего снижения ипотечных ставок в прошлом году и действия нескольких федеральных госпрограмм. В дальнейшем ее доступность будет сохраняться, в том числе благодаря введению материнского капитала на первого ребенка с 2021 года, а также рефинансированию старой ипотеки по более низким ставкам, прогнозируют в ВТБ.

- Замедление рынка во втором полугодии будет временным, считает руководитель «Росбанк Дом» Денис Ковалев: «Мы видим большое желание населения улучшать жилищные условия, но проникновение ипотеки в экономике невысокое. Поэтому, несмотря на прогнозируемое существенное снижение объема выдач ипотечных кредитов во втором полугодии, скорее всего, это будет затишье перед бурей, и в среднесрочной и долгосрочной перспективе ипотека продолжит свой рост».

- «Существенных изменений в размере ипотечного платежа мы не фиксировали: в прошлом и в этом году он составляет порядка 96 тыс. руб., и увеличения его мы не ожидаем», — отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Спрос на ипотеку с господдержкой, по его словам, снизился в Москве и Санкт-Петербурге, но банк «ждет роста интереса в других регионах».

- В ЮниКредит Банке не считают, что доступность ипотеки уменьшилась: средние продуктовые ставки снизились по сравнению с 2020 годом, а «рост размера платежа обусловлен ростом среднего чека (за счет роста цен на недвижимость)», сказал его представитель.

- «Открытие» фиксирует рост чека на 7% за последний год. Ипотека «остается эффективным инструментом для решения жилищного вопроса», говорит представитель банка: «Сейчас мы видим возвращение интереса к программам кредитования на покупку вторичного жилья, а также повышение интереса к социальным программам, новым лидером среди которых может стать семейная ипотека».

- «После изменения условий льготной ипотеки по «Госпрограмме-2020» интерес клиентов к покупке жилья в новостройках снизился, спрос сместился в сторону вторичного рынка, где цены на жилье росли более медленными темпами», — отмечает представитель ПСБ. Во втором полугодии среднемесячный платеж по некоторым ипотечным программам может увеличиться в среднем на 7% из-за роста ключевой ставки, прогнозирует он.

Прогноз «Эксперт РА» по рынку ипотеки

Как отмечается в обзоре, по итогам года выдачи ипотеки могут достичь 4,5 трлн руб. против 4,4 трлн руб. в 2020 году. Сдерживать рынок будет потребительский спрос: часть заемщиков уже успели реализовать свои потребности в первом полугодии, кроме того, аналитики ожидают снижения инвестиционного спроса на недвижимость. По словам Щурихиной, прирост базы платежеспособных ипотечных заемщиков будет ограниченным из-за отсутствия роста доходов населения.

Ужесточение регулирования в ипотеке, по оценкам «Эксперт РА», существенно не повлияет на динамику рынка. С 1 августа Банк России повысил для кредиторов коэффициенты риска по ссудам с низким первоначальным взносом (от 15 до 20% стоимости жилья).

Аналитики не считают, что повышение ключевой ставки ЦБ серьезно отразится на ставках. Согласно их прогнозу, средние ставки по ипотеке на вторичном рынке вырастут на 0,5–1 п.п. и приблизятся к 9%, а на первичном рынке процесс будет идти медленнее из-за льготных программ. На 1 июля средневзвешенная ставка по ипотеке в России составляла 7,07%, следует из данных регулятора.

Автор Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/23/08/2021/611f8b669a7947e87996fc4c

23.08 | Приток валюты на счета населения в банках достиг максимума за 4 года. Россияне отказываются продлевать депозиты из-за низких ставок в долларах и евро

Россияне переводят валюту со вкладов на текущие счета в банках, следует из статистики ЦБ. В январе—июле их средства на текущих валютных счетах выросли на 17,6%, до $35,6 млрд на 1 августа. Такого резкого прироста не наблюдалось с 2017 года: тогда за семь месяцев объем сбережений физлиц на валютных счетах увеличился на 20,1%. За июль остатки на счетах в иностранной валюте прибавили $895 млн, а с начала года — $5,3 млрд. За весь 2020 год приток по этой статье баланса составил $8,3 млрд.

Одновременно с начала года упал объем срочных валютных вкладов населения — на $3,8 млрд (6,2%), до $58 млрд на 1 августа, следует из статистики ЦБ. Отток был не таким существенным, как в прошлом году: тогда за январь—июль россияне сняли с депозитов валюту на $9,7 млрд, но она не оседала на текущих счетах, а выводилась из банков (в том числе на крупные покупки, допускал ЦБ). Пик пришелся на кризисные март—апрель, сразу после обнуления ставки ФРС США.

С начала 2021 года в целом валютные сбережения населения в банках выросли на $1,5 млрд, до $93,6 (1,6%). По данным ЦБ, в июне средневзвешенная ставка по вкладам в долларах сроком до года была на уровне 0,46%, на срок от года — 0,65%. Доходность аналогичных депозитов в евро составляла 0,06% и 0,34% годовых.

Почему популярность валютных вкладов падает

Основной фактор, обеспечивающий рост остатков на валютных счетах физлиц, — перераспределение сбережений, сходятся во мнении опрошенные РБК эксперты.

«Нулевые ставки в евро и очень низкие ставки в долларах даже до налогообложения способствуют тому, что депозиты, открытые ранее в валюте, не продлеваются», — поясняет заместитель директора группы «Финансовые институты» S&P Роман Рыбалкин.

Ставки по депозитам в валюте низкие даже при размещении вклада на длительный срок, поэтому клиенты выбирают более ликвидный инструмент — валютные счета, добавляет управляющий директор Газпромбанк Private Banking Егор Сусин.

Переток в валюту происходит даже с рублевых срочных вкладов, считает директор аналитической группы по финансовым организациям Fitch Антон Лопатин: «Ставки низкие по рублевым депозитам, и некоторые вкладчики переводили средства в валюту, когда истекал рублевый депозит. Плюс в периоды неопределенности всегда растет спрос на валюту со стороны населения. Я думаю, логика вкладчика простая: если он ожидает, что годовая ставка не компенсирует его ожидание по курсу, то скорее предпочитает держать в валюте».

В июле—августе российские банки начали активно повышать ставки по рублевым вкладам вслед за ужесточением денежно-кредитной политики ЦБ. Рост доходности рублевых пассивов уже наметился и, скорее всего, снизит конверсию сбережений в валюту, прогнозирует Лопатин.

Откуда еще может поступать валюта на счета

Спрос населения на сбережения именно в валюте остается избыточным, считает Сусин. «Например, на валютных и брокерских счетах остатки за последний год выросли на $7,5 млрд. Какая-то часть накоплений конвертируется в валюту и вкладывается либо в инструменты фондового рынка, либо остается на банковских счетах», — отмечает эксперт.

Он допускает, что ускорение притока сбережений на валютные счета обусловлено высоким сезоном. «Весна-лето — сезон растущего спроса на валюту, экономика приоткрывается (поездки за рубеж растут, пусть не так активно), а кроме того, весной, как правило, выплачиваются бонусы по итогам года, и это создает определенный запас сбережений. Частично эти сбережения могут конвертироваться в валюту», — говорит Сусин.

Помимо бонусов и сбережений с инвестиционными целями, это могут быть доходы от участия в международных проектах, допускает руководитель направления исследований финансового центра Сколково–РЭШ Егор Кривошея: «Активизировалось международное сотрудничество в силу массового перехода на дистанционные каналы работы. Появились международные проекты, некоторые люди, хоть это и не массово, перешли на работу в международные офисы, не меняя локации».

На поведение банковских клиентов могло повлиять и ускорении инфляции, полагает Кривошея, рост цен в рублевом выражении мог повысить привлекательность валютных сбережений. В августе рост цен в России остался на пятилетнем максимуме — 6,5% в годовом выражении.

«Ускорение инфляции — это один из факторов, который мог повлиять на приток средств на валютные счета, но лишь отчасти», — отмечает Сусин, указывая на системный интерес населения к валютным сбережениям на фоне укрепления рубля. «Спрос населения на валюту растет больше, когда рубль укрепляется, а не падает», — говорит он. Но такой спрос, по его словам, не сопровождается «ажиотажными покупками», поэтому масштабной скупки валюты не наблюдается.

Что банки думают о перетоке валюты

РБК направил запрос в топ-10 банков по объему валютных счетов физлиц. «Переток средств на текущие счета — глобальный тренд как в рублях, так и в валюте. При относительно небольшой разнице в ставках со вкладами (в валюте особенно) клиенты выбирают гибкие сберегательные продукты, в частности сберегательные счета», — говорит представитель Сбербанка. Многие банки приостановили возможность открытия вкладов в евро, но оставили возможность открытия счетов, добавляет он. Сам «Сбер» существенного перетока не наблюдает, его клиенты подавляющую долю сбережений (более 80%) хранят в рублях.

В Росбанке подтвердили тенденцию перетока валюты с депозитов на счета. «Также мы не видим с начала года и большого числа конверсий из рублей в валюту», — добавил представитель банка.

Снижение объема валютных депозитов обусловлено низкими ставками банков на этом рынке, а также ростом сезонных трат населения в валюте в период отпусков, сообщили РБК в пресс-службе ВТБ. «Растет объем средств на рублевых вкладах и накопительных счетах, по которым банки сегодня предлагают более привлекательные условия в связи с увеличением ключевой ставки ЦБ», — отметили в банке.

Автор Юлия Кошкина

Подробнее на РБК:

https://www.rbc.ru/finances/23/08/2021/611f8fa89a7947ebbd749185

23.07 | ЦБ отозвал лицензию у попавшей под санкции США московской организации

Центробанк отозвал лицензию на банковские операции у московской небанковской кредитной организации (НКО) «Русское финансовое общество», сообщила пресс-служба регулятора. По величине активов НКО занимала 360-е место в банковской системе России.

По данным ЦБ, «Русское финансовое общество» нарушило требования закона в сфере борьбы с отмыванием преступных доходов и финансированием терроризма. Помимо этого НКО участвовала в расчетах между физлицами с нелегальными онлайн-казино и букмекерскими конторами и проводила «сомнительные операции, связанные с выводом за рубеж и обналичиванием денежных средств».

По данным СПАРК, 96% в «Русском финансовом обществе» принадлежит ООО «Шлюз-авто», остальные 4% у Павла Абрамова (владеет 42,2% «Шлюз-авто»).

В июне 2019 года НКО «Русское финансовое общество» попала в санкционные списки Минфина США, связанные с КНДР. Вашингтон заподозрил ее в деятельности, не соответствующей закону о нераспространении оружия массового уничтожения.

По данным Минфина США, с 2017 по 2018 год организация открыла несколько банковских счетов для компании Dandong Zhongsheng, которая также находится под американскими санкциями. В самой НКО говорили, что не знают, на каких основаниях она попала под ограничения.

На сайте «Русского финансового общества» говорится, что НКО специализируется на расчетно-кассовом обслуживании, а также осуществляет функцию валютного контроля и проводит конверсионные операции.

ЦБ зарегистрировал организацию в ноябре 2002 года. Как сообщал РБК, она была расчетным центром платежной системы Sendy, через которую на российском рынке работает китайский электронный кошелек WeChat Pay (привязан к мессенджеру WeChat).

Это второй отзыв лицензии ЦБ на проведение банковских операций за утро. Ранее за теневые операции в электронной коммерции ее лишился московский Руна-банк.

Автор Виктория Полякова

Подробнее на РБК:

https://www.rbc.ru/finances/23/07/2021/60fa593f9a79479c0d9a289d

23.07 | Банк в Москве лишился лицензии за теневые операции электронной коммерции

Банк России отозвал лицензию на проведение банковских операций у московского Руна-банка, говорится в сообщении, опубликованном на сайте регулятора.

«Реализуемая бизнес-модель демонстрировала низкую эффективность, с 2019 года Руна-банк является убыточным. Отражение реальных кредитных рисков в соответствии с требованиями Банка России приводило к нарушению обязательного норматива», — отметил ЦБ.

Деятельность банка «характеризовалась вовлеченностью в проведение непрозрачных операций электронной коммерции», отметил регулятор.

В сообщении говорится, что банк нарушал федеральные законы о банковской деятельности и нормативы ЦБ, а также нарушал требования по противодействию легализации преступных доходов и финансированию терроризма.

В банк назначена временная администрация, он является участником системы страхования вкладов, поэтому владельцы вкладов до 1,4 млн руб. получат 100-процентную компенсацию.

- 36,51% — Сергей Борисов;

- 36,51% — Марина Беляева;

- 19,71% — Сергей Можаев;

- 3,18% — Владислав Алексеев;

- 3,18% — Татьяна Тономова.

Кроме банковской лицензии Центробанк отозвал у банка лицензию на осуществление профессиональной деятельности на рынке ценных бумаг.

По информации на сайте Руна-банка, он был основан в 1995 году.

Автор Владислав Гордеев

Подробнее на РБК:

https://www.rbc.ru/finances/23/07/2021/60fa55969a79479b3bd3bbea

13.07 | Рынок слияний и поглощений в России упал до минимума с 2017 года

В первой половине 2021 года объем сделок по слиянию и поглощению (M&A) с участием российских компаний составил $10,3 млрд, следует из обзора инвестиционного-банковского бизнеса от Refinitiv, с которым ознакомился РБК. Результат первой половины 2021 года на 75% меньше, чем в том же периоде годом ранее. Однако результат 2020 года был завышен из-за сделки по покупке у ЦБ контрольного пакета Сбербанка правительством на средства Фонда национального благосостояния (ее объем оценивался в $33,8 млрд).

Объем сделок M&A за первые шесть месяцев этого года стал наименьшим после 2017 года, когда были совершены сделки всего на $7,9 млрд. Крупнейшей сделкой текущего полугодия Refinitiv называет покупку SPO-компанией Ивана Таврина Kismet Acquisition One Corp. разработчика мобильных игр Nexters Global, которая оценивается в $2 млрд. Сделка была объявлена в первом квартале. Второе место заняла сделка по покупке Антипинского НПЗ компанией «Русинвест» за $1,5 млрд (совершалась с привлечением кредитных средств Сбербанка), третье — приобретение структурой «Магнита» сети магазинов «Дикси» у Dixy Holding за $1,25 млрд. По количеству сделок первое полугодие текущего года соответствует прошлогоднему уровню: 387 сделок против 380.

В структуре сделок объем покупок именно российских компаний сократился — до $7,3 млрд, это худший результат с 2015 года, когда показатель оценивался в $4,9 млрд. Стоимость сделок по приобретению российскими компаниями зарубежных, наоборот, выросла на 1087% и достигла рекордных с 2012 года $2,8 млрд. Результат преимущественно обеспечен сделкой по покупке Nexters.

Рынок акционерного капитала в России в первой половине 2021 года рос: объем привлечения составил $4,6 млрд, что на 132% больше, чем за тот же период годом ранее. Первый квартал текущего года оказался лучшим по объемам размещения с 2011 года. Во втором квартале прошло еще несколько сделок, и в совокупности полугодие стало лучшим по этому показателю с 2013 года ($4,6 млрд против $6,3 млрд).

Крупнейшим IPO осталось размещение акций дискаунтера Fix Price на $1,76 млрд, прошедшее на Лондонской бирже в первом квартале. Во втором квартале из крупных сделок на рынке акционерного капитала Refinitiv также выделил продажу банком «Траст» пакета акций ВТБ на $681 млн, IPO лесопромышленной «Сегежа Групп» на $403 млн и вторичное размещение акций МКБ на $307 млн.

Долговой рынок показал себя хуже, чем в прошлом году: компании и государство привлекли займы на $14,85 млрд, что на 21% меньше, чем в первом полугодии 2020 года, и является худшим результатом с 2016 года. Крупнейшим размещением облигаций за первые шесть месяцев стал выпуск бондов «Газпром Капитала» на $2 млрд, второе место заняло размещение евробондов Минфина на $1,82 млрд, третье — размещение евробондов структурой «Газпрома» «Газ Финанс» на $1,2 млрд.

Среди инвестбанков по объему комиссий лидирует «ВТБ Капитал» с результатом $49,5 млн, следом идут Morgan Stanley ($18,3 млн) и Citi ($18 млн).

Автор Павел Казарновский

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2021/60ec5df09a794703409955cc

13.07 | ЦБ призвал банки простить долги пострадавшим от наводнений в Крыму и Сочи

Банк России попросил кредитные и микрофинансовые (МФО) организации реструктурировать потребительские кредиты и ипотеку своим клиентам, которые пострадали во время чрезвычайных ситуаций в Крыму и Краснодарском крае, а также не взыскивать с них заложенное под кредиты имущество. Такие рекомендации содержатся в информационном письме ЦБ банкам и МФО от 9 июля (есть у РБК). О получении такого письма РБК сообщили источники в крупной МФО и системно значимом банке. Позднее РБК информацию подтвердили работающий в Крыму банк РНКБ, Росбанк, а также микрофинансовые компании MoneyMan, «Займер», «Деньги сразу» и Lemon.online.

Банки и МФО должны при обращении пострадавших принимать «возможные меры по урегулированию обязательств по потребительским кредитам (займам), в том числе обеспеченным ипотекой, включая различные формы реструктуризации задолженности вплоть до прощения долга в особых ситуациях, а также не обращать взыскание на заложенное по данным обязательствам имущество», говорится в письме. Также ЦБ рекомендовал бюро кредитных историй и кредиторам не учитывать эту реструктуризацию в качестве фактора, ухудшающего кредитную историю заемщика.

В ЦБ подтвердили рекомендации, указав, что регулятор применял такую практику и для других регионов стихийных бедствий в прошлом. «Кредиторы всегда ответственно относились к исполнению подобных рекомендаций», — подчеркнули в ЦБ в ответ на запрос РБК.

Для получения помощи пострадавшие клиенты должны обратиться в свой банк или МФО и приложить подтверждающие документы. Перечень этих документов в письме ЦБ не приводится. По общему правилу это должны быть документ от органа исполнительной власти населенного пункта, подтверждающий, что данный населенный пункт пострадал от чрезвычайной ситуации, документы, подтверждающие иные существенные обстоятельства: гибель имущества, остановку бизнеса, потерю дохода и прочее, объясняет партнер коллегии адвокатов Pen & Paper Сергей Учитель.

В начале лета — 16, 17 и 18 июня — в нескольких южных регионах России прошли сильные ливни, вызвавшие наводнения и подтопления жилых домов. В Крыму пострадали Ялта, Керчь, Феодосия, Севастополь и еще ряд населенных пунктов, в Краснодарском крае — Анапа и Темрюк. Сильнее всего стихия, по оценке местных властей, затронула Ялту, где в результате наводнения один человек погиб, а более 50 пострадали. Уже через неделю об имущественном ущербе на 200 млн руб. в Крыму заявили почти 1 тыс. домохозяйств. После этого Ялта становилась жертвой подтоплений из-за непогоды еще два раза — в конце июня и начале июля. В Сочи подтопление из-за обильных осадков произошло 4–5 июля.

Это не первый случай, когда ЦБ заявляет о возможности послаблений в отношении кредитов, выданных пострадавшим от стихийный бедствий. Так, в 2012 году после затопления Крымска ЦБ разрешил банкам не наращивать резервы по ссудам, выданным физлицам и индивидуальным предпринимателям, пострадавшим от ЧС, даже если качество обслуживания кредита ухудшается или заемщики не платят совсем. Также примерно полтора года назад он давал рекомендации по заемщикам Иркутской области, оказавшимся в сложной ситуации из-за наводнения, напомнил управляющий партнер финтех-группы «Финбридж» (бренды «Деньги сразу» и Lemon.online) Леонид Корнилов.

Обязаны ли банки реструктурировать кредиты

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2021/60ec21069a7947e9835dcdb9

В договорах большинства банков не уточняется, как должны действовать стороны, в случае если заемщик попал в бедственное положение из-за чрезвычайной ситуации, универсального алгоритма у банкиров на этот счет также нет, отмечает Сергей Учитель: «Многочисленные прошлые примеры показывают, что далеко не все банки и не во всех случаях идут навстречу пострадавшим от ЧС заемщикам и зачастую либо отказывали заемщикам, либо предлагали собственные программы реструктуризации». После наводнений в Краснодарском крае в 2012 году ситуацию удалось урегулировать только после долгих споров властей, Роспотребнадзора, Центробанка, страховщиков и самих банков, напоминает юрист. В результате был выработан меморандум, который описывал общие принципы работы с пострадавшими от стихии заемщиками.

Чтобы такие меры стали обязательными, необходимо внести изменения в закон о Центробанке и акты правительства, которые регулируют особенности изменения условий кредитных договоров и договоров займа в связи с конкретной ЧС, считает Учитель, напоминая, что в апреле 2020 года подобные изменения вносились для заемщиков, потерявших более 30% доходов из-за коронавирусных ограничений.

Несмотря на то что письмо ЦБ не носит обязательного характера для банков и МФО, ответившие РБК организации в основном сообщили, что готовы идти на реструктуризации долгов для пострадавших от наводнения жителей в случае поступления таких обращений.

В Сбербанке сообщили, что его специальные программы реструктуризации рассчитаны в том числе и на категорию клиентов, попавших в чрезвычайные ситуации. Заявки можно подать онлайн, указав соответствующую причину и приложив подтверждающие документы, добавили там.

Росбанк, Райффайзенбанк и РНКБ готовы предлагать помощь пострадавшим гражданам, но таких обращений пока не получали, сказали их представители. Помощь в реструктуризации пострадавшим от стихийных бедствий клиентам пообещали и в банке «Хоум Кредит». Практика прошлых лет показывает, что не все клиенты обращаются в банк за реструктуризацией, многие продолжают обслуживать кредиты в стандартном режиме, указали в пресс-службе Росбанка.

Леонид Корнилов рассказал, что уже начался мониторинг обращений заемщиков в компанию. «Все они рассматриваются в индивидуальном порядке, порядок реструктуризации задолженности обсуждается с каждым заемщиком индивидуально», — отметил он. Представители IDF Eurasia в России (бренд MoneyMan) и «Займера» сообщили, что таких заявлений не получали, но готовы оказывать помощь пострадавшим. Представитель «МигКредита» сообщил РБК, что компания не получала рекомендации от ЦБ.

По оценке MoneyMan, в пострадавших регионах проживают около 600 тыс. клиентов микрофинансовых компаний, в месяц им выдается около 80–85 тыс. займов. По предварительным оценкам «Займера», уровень просроченной задолженности по срочным займам в июне и начале июля остается на уровне мая и апреля, то есть катаклизм не помешал клиентам исполнять свои долговые обязательства в полном объеме и вовремя, рассказал гендиректор МФК «Займер» Роман Макаров. На заемщиков Краснодарского края и Крыма у «Займера» суммарно приходится около 5% объемов выдачи сервиса онлайн-кредитования. «Деньги сразу» и Lemon.online также говорят о 5% от всего объема выдач, приходящихся на эти регионы.

РБК направил запросы в крупнейшие банки и МФО.

Авторы Юлия Кошкина, Евгения Чернышова

Подробнее на РБК:

https://www.rbc.ru/finances/13/07/2021/60ec21069a7947e9835dcdb9

08.07 | Российских школьников в обязательном порядке начнут учить финграмотности

С 1 сентября 2022 года учащимся первых и пятых классов российских школ в обязательном порядке начнут преподавать «элементы финансовой грамотности», по согласованию с родителями это может произойти уже в нынешнем году. Об этом говорится в сообщении Банка России.

В ЦБ пояснили, что обязательное преподавание финансовой грамотности с 1-го по 9-й класс закреплено в разработанных при участии регулятора новых федеральных государственных стандартах начального и основного общего образования.

При этом речь идет об изучении «элементов финансовой грамотности» на уроках математики, географии и обществознания.

«Часть математических заданий будет посвящена расчету цен товаров, стоимости покупок и услуг, налогов, а уроки географии дадут определения качества жизни человека, семьи и финансового благополучия», — говорится в сообщении ЦБ.

В Банке России пояснили, что детям с первого класса будут прививать навыки безопасного совершения финансовых операций через интернет, а также учить анализировать доходы и расходы семьи, составлять личный финансовый план. Школьников же постарше расскажут, как оценивать риски предпринимательской деятельности и избегать различных видов финансового мошенничества. Кроме того, школьников научат самостоятельно составлять и заполнять некоторые документы — заявления, обращения, декларации, доверенности.

«Правильные навыки обращения с финансами должны закладываться с самого детства, со школы. Введение новых образовательных стандартов позволит каждому школьнику в нашей стране гарантированно получить необходимый для жизни запас знаний о финансах, чтобы понимать, как распорядиться своими доходами, приумножить сбережения и защитить их от финансовых мошенников. Следующее поколение уже сможет более разумно решать финансовые проблемы, а значит, повышать уровень благополучия своей семьи и населения в целом», — сказал первый зампред Банка России Сергей Швецов.

По его словам, благодаря сотрудничеству Минпросвещения с ЦБ и Минфином, азы финансовой грамотности уже сейчас проходят в 86% российских школ. В 2019 году Минпросвещения сообщало, что уроки по финансовой грамотности входят в программу около 30 тыс. российских школ (более 70% от их общего числа), а в 35% школ элементы финансовой грамотности присутствуют уже в программах начальной школы.

Автор Евгений Калюков

Подробнее на РБК:

https://www.rbc.ru/finances/08/07/2021/60e6d86b9a7947f1088532bf

Портал надежных банков, все банки Ростов-на-Дону, ломбарды Ростова-на-Дону, курсы валют, вклады, финансовые новости. © 2025 «Fininfo1.ru». Все права защищены.

Полная или частичная перепечатка (копирование) материалов, опубликованных на сайте "Fininfo.ru", допускается только с письменного разрешения редакции.

Интернет-агентство «Информа»